Prof. Dr. Reinhard Herzog

Das Wertpapier

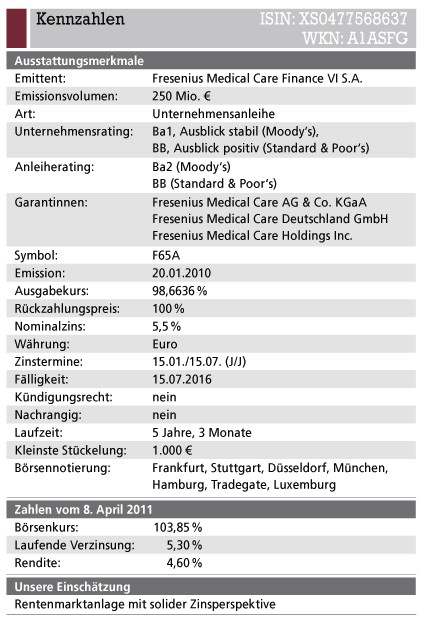

Bei dem heute vorgestellten Wertpapier handelt es sich um eine klassische Unternehmensanleihe, die im Januar 2010 ausgegeben wurde und am 15. Juli 2016 zu 100% zurückgezahlt wird. Die Verzinsung liegt mit 5,5% auf attraktivem Niveau, wobei der Anleger zudem von der halbjährlichen Zinszahlung profitiert (15. Januar und 15. Juli). Der Kurs liegt derzeit bei rund 104%, sodass bis zur Fälligkeit ein Kursrückgang von 4%-Punkten erfolgen wird. Daraus errechnet sich eine durchaus attraktive Rendite von 4,60% pro Jahr. Angesichts der überschaubaren Laufzeit ist auch das Risiko von stärkeren Kursrückschlägen vergleichsweise gering. Lediglich wenn die Kapitalmarktzinsen für vergleichbare Produkte in den kommenden Monaten von aktuell rund 4,5% auf mehr als 5,5% ansteigen sollten, ist bei der vorgestellten Anleihe mit einem temporären Kursrückgang unter die 100%-Marke zu rechnen.

Sowohl der Emittent als auch das Papier werden von den internationalen Ratingagenturen mit soliden B-Noten bewertet, was für eine vergleichsweise geringe Ausfallwahrscheinlichkeit steht. Ein Verzug bei der Zahlung von Zinsen und Tilgung erscheint daher zum jetzigen Zeitpunkt relativ unwahrscheinlich. Allerdings steht und fällt die Anleihe mit der Bonität von Fresenius Medical Care, weiterführende Sicherungen gibt es nicht. Anleger sollten daher durchaus auf Unternehmensmeldungen des Konzerns achten und bei auftauchenden größeren Risiken den Bestand zum Verkauf stellen. Dabei erscheint der Mehrzins von über 2,0%-Punkten gegenüber Bundesanleihen dieses Risiko hinreichend auszugleichen.

Der Emittent

Emittent dieser Anleihe ist die Fresenius Medical Care Finance VI S.A., eine Tochtergesellschaft des Fresenius Medical Care-Konzerns (FMC), der auch für die Rückzahlung garantiert. FMC gilt als weltweit führender Anbieter von Produkten und Dienstleistungen für Menschen mit chronischem Nierenversagen. Das Unternehmen blickt auf eine lange Geschichte zurück: 1462 wurde in Frankfurt am Main die Hirsch-Apotheke eröffnet, die im 18. Jahrhundert von der Familie Fresenius übernommen wurde. 1912 begann Eduard Fresenius mit der Produktion von Arzneimitteln, 1934 wurde der Produktionsbetrieb an den heutigen Standort in Bad Homburg verlegt. Im Jahr 1966 wurden die Geschäfte um Dialysemaschinen und Dialysatoren erweitert.

Die Fresenius Medical Care (FMC) enstand 1996 aus der Zusammenführung des weltweiten Dialysegeschäfts der separat notierten Fresenius AG mit der amerikanischen National Medical Care, einer Tochtergesellschaft des W. R. Grace-Konzerns; der Börsengang erfolgte sowohl in Frankfurt wie auch in New York. Heu-te gilt Fresenius Medical Care als weltweit führender vertikal integrierter Anbieter von Produkten und Dienstleistungen rund um die Dialyse. Insgesamt werden über 215.000 Dialysepatienten betreut und zudem rund 2.800 Dialysekliniken betrieben.

Die Jahresabschlüsse von FMC sind von regelmäßigen Steigerungen der Kennzahlen geprägt: 2010 verbesserte das Unternehmen den Umsatz um 7% auf 12,05 Mrd. US-$ und das Konzernergebnis um 10% auf 979 Mrd. US-$. Die Dividende konnte von 0,61 € auf 0,65 € je Aktie angehoben werden. Im laufenden Jahr wird ein Umsatzwachstum von 6% bis 8% auf 12,8 Mrd. US-$ bis 13,0 Mrd. US-$ angestrebt, das Konzernergebnis soll zwischen 1,035 Mrd. US-$ und 1,055 Mrd. US-$ liegen.

Der Chart

Kurz nach einem kräftigen Anstieg in den ersten Monaten 2010 kam es kapitalmarktbedingt zu einem stärkeren Rückschlag, der die Notierung sogar unter den Ausgabekurs drückte. Allerdings konnte sich das Papier schnell wieder erholen und auch der jüngste Zinsanstieg am Anleihemarkt ist an diesem Titel weitge‑ hend spurlos vorübergegangen. Bei unverändertem Zinsniveau wird der Kurs der Anleihe in den kommenden Jahren kontinuierlich auf 100% absinken, jedoch werden die Verluste durch die attraktive Nominalverzinsung ausgeglichen.

Gesamtmarkttrend

In den letzten Monaten war der europäische Rentenmarkt von einem markanten Zinsanstieg geprägt, der die durchschnittliche Umlaufrendite von 1,8% auf über 3,0% ansteigen ließ. Entsprechend hoch waren die Kursverluste insbesondere bei Papieren mit längeren Restlaufzeiten. Mittlerweile hat sich das Zinsniveau jedoch wieder etwas stabilisiert. Ohnehin ist nicht damit zu rechnen, dass die FMC-Anleihe von Zinsschwankungen nennenswert beeinflusst wird.

Fazit

Diese Anleihe bietet – bei eng begrenzten Risiken – einen attraktiven Mehrzins gegenüber Bundesanleihen. Entsprechend eignet sich das Papier durchaus als konservative Basisanlage.

Aktueller Wirtschaftsdienst für Apotheker 2011; 36(08):12-12