Prof. Dr. Reinhard Herzog

Das Unternehmen

Die Ahlers AG hat ihre Wurzeln in der 1919 von Adolf Ahlers in Jever gegründeten Tuchgroßhandlung. 1932 erfolgte die Umsiedlung nach Herford, wo das Unternehmen 1936 eine Wäschefabrik errichtete. Ab 1948 firmierte Ahlers als GmbH und 1987 erfolgte die Umwandlung in eine Aktiengesellschaft. Unter Führung der Commerzbank wurde die damalige 50-Mark-Aktie zum Preis von 300 DM an der Börse eingeführt; der erste Kurs lag bei 320 DM. Bereits Ende der 1970er-Jahre suchte Ahlers aufgrund des verstärkten Preisdrucks nach Möglichkeiten, im Ausland zu produzieren. Heute erfolgt die Produktion insbesondere an den Standorten in Polen und Sri Lanka.

Die Ahlers AG zählt zu den größten europäischen Herstellern von Männermode. Das Produktportfolio teilt sich in die Segmente Premium Brands, Jeans & Workwear sowie Men‘s & Sportswear auf. Zu den vertriebenen Mar-ken zählen im Premiumsegment insbesondere Pierre Cardin, Otto Kern sowie Baldessarini und im Segment Men‘s&Sportswear Jupiter und Gin Tonic. 2006 hat sich Ahlers von der Hemden-Marke Eterna getrennt; auch der Jupiter-Hemdenbereich wurde 2010 aus dem Konzern ausgegliedert.

Fundamentale Daten

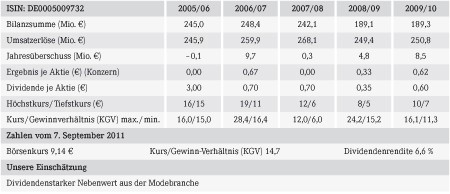

Die Wirtschaftskrise hat beim Ahlers-Konzern zu erheblichen Belastungen geführt. Zwar konnte der Umsatz auch in den Geschäftsjahren 2007/08 (30. November) sowie 2008/09 weitgehend stabil gehalten werden, allerdings kam es beim Ertrag zu erheblichen Einbußen. Im Gegensatz zu vergleichbaren Unternehmen wurden aber stets schwarze Zahlen geschrieben.

Überaus erfreulich entwickelte sich das Geschäftsjahr 2009/10: Auch wenn der Umsatz mit 250,8 Mio.€ auf Vorjahresniveau lag, konnte bereits der Rohertrag um 6,7% auf 126,8 Mio.€ verbessert werden. Beim EBITDA ergab sich ein Plus von 22% auf 21,1 Mio.€ und das EBIT stellte sich mit 15,1 Mio.€ um 42,5% über den Vorjahreswert. Der Jahresüberschuss kletterte um 77,1% auf 8,5 Mio.€. Dabei weist das Unternehmen eine überaus solide Finanzierung auf. Der Cashflow aus laufender Geschäftstätigkeit kletterte um 84,6% auf 20,3 Mio.€ und das Eigenkapital stieg um 5,4% auf 115,1 Mio.€. Dies entspricht einer um 3,1% auf 60,8% verbesserten Eigenkapitalquote. Beim Ergebnis je Aktie wurden 0,62€ nach 0,33€ (+87,9%) ausgewiesen; die Dividende wurde von 0,35€ auf 0,60€ erhöht.

Weiterhin auf Erfolgskurs steuerte Ahlers im 1. Halbjahr des Geschäftsjahres 2010/11. Nachdem allein im 2. Quartal ein Umsatzwachstum von 12% erreicht wurde, lagen die Umsätze in der Halbjahresperiode mit 122 Mio.€ um 7,5% über dem Vergleichswert des Vorjahres. Zuwachsraten erreichte Ahlers in allen Bereichen. Das EBIT verbesserte sich um 11,5% auf 5,8 Mio.€ und vor Ertragssteuern verdiente Ahlers mit 5,7 Mio.€ 46,2% mehr als im Vergleichszeitraum des Vorjahres. Nach Ertragssteuern wurde ein Periodenergebnis von 4,0 Mio.€ erreicht, was einem Plus von 1,6 Mio.€ bzw. 66,7% entspricht.

Auch für den weiteren Verlauf des Geschäftsjahres 2010/11 zeigt sich das Unternehmen überaus optimistisch gestimmt. Die Auftragseingänge für die Herbst-/Wintersaison liegen im zweistelligen Bereich über den Vorjahreswerten. Auch das Einzelhandelsgeschäft – Ahlers betreibt 31 eigene Geschäfte – verzeichnet Zuwachsraten. Dank eines Anstiegs um 12% im 1. Halbjahr werden bereits 9,1% der Umsätze in eigenen Stores erzielt (Vorjahr: 8,3%).

Große Hoffnungen setzt das Unternehmen auf den Internetverkauf. Nach einem erfolgreichen Start von Gin Tonic sollen im 2. Halbjahr Baldessarini sowie Otto Kern im eigenen Internetportal angeboten werden. Analysten gehen vor diesem Hintergrund davon aus, dass sich nicht nur die Eigenkapitalquote auf dem erreichten hohen Niveau hält, sondern auch die Dividendenzahlung möglicherweise sogar erhöht werden könnte. Angesichts einer erwarteten Dividendenrendite von rund 9% für 2012 sowie der deutlichen Entfernung von früheren Höchstkursen erscheint das Papier weiterhin recht attraktiv.

Charttechnische Daten

Die Ahlers-Aktie ist erheblichen Kursschwankungen unterworfen. Zwischen 1998 und 2002 kam es – konjunktur- und börsenbedingt – zu einem Rückgang von über 24€ auf zeitweise nur noch 7,50€. Dem schloss sich ein Anstieg an und 2007 wurden Höchstkurse bei rund 19€ erreicht. Die Wirtschaftskrise führte zu einem massiven Verfall und bis zum Frühjahr 2009 hat sich die Notierung mehr als gedrittelt. Unter Schwankungen wurde dann jedoch wieder ein neuer Aufwärtstrend ausgebildet, der bis heute ungebrochen ist. Aus charttechnischer Sicht sind die Aussichten auf einen weiteren Kursanstieg sehr günstig. Nach den erheblichen Kursverlusten der vergangenen Wochen hat die Aktie zwar wich-tige Unterstützungslinien unterschritten, allerdings bestehen Aussichten, dass der Aufwärtstrend wieder aufgenommen werden kann.

Gesamtmarkttrend

Die Börse verzeichnete im August einen massiven Rückschlag, der die Kurse um mehr als 30% nachgeben ließ. Auch wenn die fundamentale Bewertung mittlerweile bereits ein sehr attraktives Niveau erreicht hat, ist das Ende der Talfahrt noch nicht erkennbar. Zumindest bis zum Jahresende dürfte sich der Markt weiterhin sehr labil entwickeln, ein Unterschreiten der 5.000- Punkte-Marke ist beim DAX nicht auszuschließen.

Fazit

Aktueller Wirtschaftsdienst für Apotheker 2011; 36(18):11-11