Helmut Lehr

Nach dem Willen der Politik sollen bis 2020 bereits eine Million Elektrofahrzeuge auf Deutschlands Straßen unterwegs sein. Um dieses ehrgeizige Ziel voranzutreiben, hat der Gesetzgeber im letzten Jahr u.a. Steuererleichterungen für entsprechend „umweltfreundliche“ Geschäfts- und Dienstwagen beschlossen1). Die Finanzverwaltung hat sich nun erstmals ausführlich zur Umsetzung der Neuregelung geäußert2).

Hinweis: Die gesetzliche Neuerung bietet – vereinfacht ausgedrückt – die Möglichkeit, die Höhe des zu versteuernden Privatanteils um die zusätzlichen Kosten für das Batteriesystem zu vermindern. Kritiker sprechen deshalb auch nicht von einer steuerlichen Vergünstigung, sondern lediglich von einer Gleichstellung mit anderen Geschäftswagen, weil sich deren Anschaffungskosten nicht um die zusätzlichen Aufwendungen für den umweltfreundlichen Antrieb erhöhen.

Begünstigte Fahrzeuge

Wer ein Elektro- oder Hybridelektrofahrzeug besitzt und betrieblich nutzt, kann durch einen Blick in die Zulassungsbescheinigung feststellen, ob sein Wagen unter die Neuregelung fällt. Begünstigte Elektrofahrzeuge werden durch die Codierungen 0004 und 0015 im Feld 10 der Zulassungsbescheinigung ausgewiesen, begünstigte Hybridelektrofahrzeuge durch die Codierung 0016 bis 0019 und 0025 bis 0031.

Hinweis: Der Besitzer eines betrieblich genutzten Hybridelektrofahrzeugs profitiert nur dann von den Steuererleichterungen, wenn der Wagen extern aufladbar ist.

Ermittlung nach der 1%-Regelung

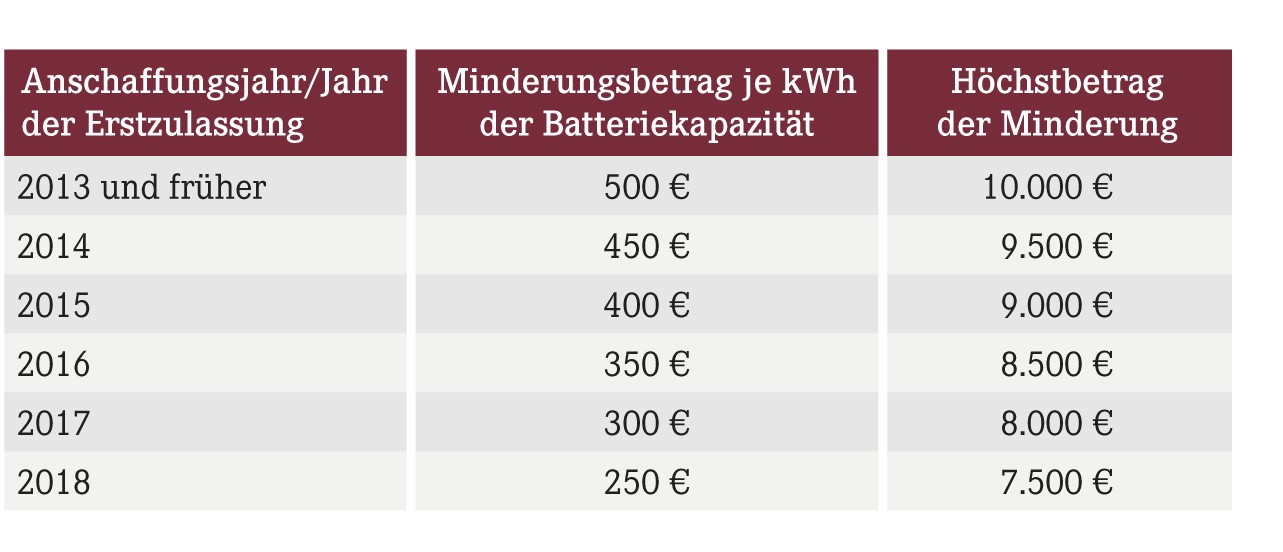

Wer sich für die Versteuerung seines Privatanteils nach der 1%-Regelung entscheidet, kann den maßgebenden Bruttolistenpreis pauschal mindern. Der pauschale Abschlag ist allerdings der Höhe nach begrenzt. Die Minderung richtet sich nach dem Anschaffungsjahr des Fahrzeugs und kann der Tabelle unten entnommen werden.

Hinweis: Bei Gebrauchtfahrzeugen richtet sich der „Abschlag“ nach dem Jahr der Erstzulassung.

Beispiel: Apothekerin Baltes hat 2013 ein Elektroauto (Batteriekapazität 16,3 kWh) erworben und nutzt es zu 60% betrieblich. Der Bruttolistenpreis beträgt 45.000€. Im Rahmen ihrer einkommensteuerlichen Gewinnermittlung berechnet sich der zu versteuernde Privatanteil bei Anwendung der 1%-Regelung wie folgt: Der Bruttolistenpreis (45.000€) vermindert sich um 8.150€ (16,3 kWh x 500€). Nach Abzug des Minderungsbetrags ist der verbleibende Bruttolistenpreis (36.850€) auf volle hundert Euro abzurunden. Der monatlich zu versteuernde Privatanteil beträgt daher 368€ (36.800€ x 1%).

Hinweis: Ohne die gesetzliche Neuregelung hätte Frau Baltes einen Privatanteil von 450€/Monat (45.000€ x 1%) versteuern müssen.

Minderung nicht immer möglich

Steuerpflichtige dürfen bei der Berechnung des Privatanteils den Bruttolistenpreis nur mindern, wenn der Listenpreis des Elektro- oder Hybridelektrofahrzeugs auch tatsächlich die Kosten des Batteriesystems beinhaltet. Wird das Batteriesystem nicht zusammen mit dem Wagen angeschafft, sondern ist für dessen Überlassung ein zusätzliches Entgelt, z.B. in Form von Leasingraten, zu entrichten, kommt eine Minderung der Bemessungsgrundlage nicht in Betracht. Die für die Überlassung der Batterie zusätzlich zu entrichtenden Entgelte sind grundsätzlich als Betriebsausgaben abziehbar.

Hinweis: Aus Vereinfachungsgründen ist es auch zulässig, den Privatanteil in solchen Fällen ausgehend vom Bruttolistenpreis mit Batteriesystem zu ermitteln, wenn das gleiche Fahrzeug am Markt jeweils mit oder ohne Batteriesystem angeschafft werden kann. In diesem Fall ist der Minderungsbetrag entsprechend dem obigen Beispiel zu berechnen.

Ermittlung nach der Fahrtenbuchmethode

Apothekeninhaber, die ein ordnungsgemäßes Fahrtenbuch führen, versteuern ihren Privatanteil meist individuell. In diesen Fällen vermindert sich nicht der Bruttolistenpreis, sondern die tatsächlichen Anschaffungskosten als Bemessungsgrundlage für die in den gesamten Fahrzeugkosten enthaltenen Abschreibungen. Das gilt aber wiederum nur dann, wenn die Anschaffungskosten tatsächlich einen Anteil für das Batteriesystem umfassen.

Hinweis: Wird die Batterie gemietet oder geleast, sind die Gesamtkosten um dieses zusätzlich entrichtete Entgelt zu vermindern.

Die „Listenpreisminderung“ greift (natürlich) nicht nur für den Geschäftswagen des Apothekenleiters, sondern auch für etwaige Elektro- oder Hybridelektrofahrzeuge, die an Mitarbeiter u.a. zur privaten Nutzung überlassen werden. Die gesetzliche Neuregelung bzw. die Verwaltungsgrundsätze gelten rückwirkend bereits ab Jahresbeginn 2013 und sind auch für Autos anzuwenden, die vor Inkrafttreten des Gesetzes angeschafft wurden.

Hinweis: Für vergangene Monate kommt insoweit eine Korrektur des Lohnsteuerabzugs in Betracht.

1) Vgl. Amtshilferichtlinie-Umsetzungsgesetz vom 26. Juni 2013, Bundesgesetzblatt I 2013, Seite 1809.

2) Vgl. Bundesfinanzministerium, Schreiben vom 5. Juni 2014, Aktenzeichen IV C 6 – S 2177/13/10002.

Aktueller Wirtschaftsdienst für Apotheker 2014; 39(15):18-18