Dr. Christine Ahlheim

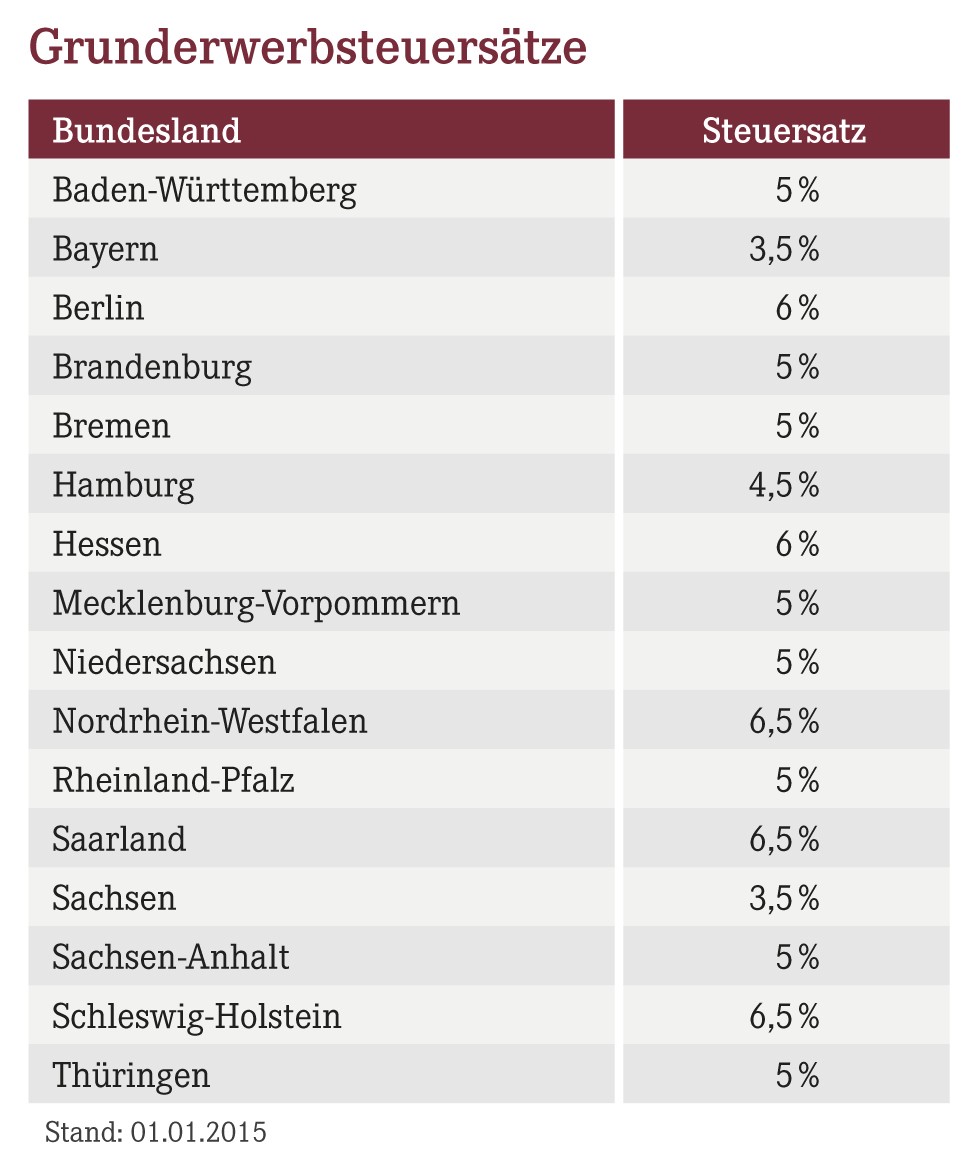

Seit der Fiskalförderalismusreform im Jahr 2006 ist die Grunderwerbsteuer die einzige Steuer, deren Höhe die Bundesländer selbst bestimmen dürfen. Von dieser Möglichkeit machen sie auch rege Gebrauch. Zu Beginn des Jahres 2015 haben Nordrhein-Westfalen und das Saarland ihren Steuersatz nochmals kräftig angehoben. Beide Länder dürfen sich jetzt – zusammen mit Schleswig-Holstein – als „Spitzenreiter“ bezeichnen, da sie nun stattliche 6,5% Steuer auf Grundstückserwerbe verlangen. Bei einem angenommenen Kaufpreis von 350.000€ sind das immerhin 22.750€, die der Käufer zusätzlich aufbringen muss.

Der durchschnittliche Grunderwerbsteuersatz beträgt in Deutschland mittlerweile rund 5,2%, im europäischen Vergleich zählt dies zu den Spitzenbelastungswerten für Grunderwerbe.

Wer Grunderwerbsteuer sparen will, hat verschiedene Möglichkeiten, auf die Bemessungsgrundlage einzuwirken. Generell sollte dort wo es geht vermieden werden, dass die Finanzverwaltung bei der Bebauung eines Grundstücks ein „einheitliches Vertragswerk“ annimmt und dann auch noch die Baukosten mit Grunderwerbsteuer belegt (vgl. AWA-Ausgabe Nr. 5 vom 1. März 2014, Seite 17).

Aktueller Wirtschaftsdienst für Apotheker 2015; 40(04):3-3