Prof. Dr. Reinhard Herzog

Die Großwetterlage ist nach wie vor durchwachsen: Einer heiteren Wirtschaftslage hierzulande stehen nach wie vor viele ungelöste Probleme in unserer näheren und weiteren internationalen Umgebung gegenüber. Eine förmliche Geldflut hat die Preise fast aller Assetklassen nach oben getrieben: Ob Aktien, Immobilien oder Rentenpapiere im Zuge der bislang gefallenen Zinsen – Rekorde allenthalben, mit ersten bedrohlichen Anzeichen einer deutlichen „Korrektur“.

Geradezu kuriose Verwerfungen gibt es auf gesamtwirtschaftlich betrachtet ausgesprochenen Nischenmärkten wie Kunstgegenständen oder Oldtimern. Die Wertexplosion schlägt dort nicht selten etablierte Aktienmärkte, und diese sind bekanntlich schon sehr gut gelaufen. Zum bekannten Spruch „Gier frisst Hirn“ hat sich nunmehr die Beobachtung „Angst frisst Hirn“ gesellt.

Jedes Hochkochen von Krisenherden, ob Griechenland, Ukraine oder naher Osten, Diskussionen zur Vermögensumverteilung, ja sogar ein von ernstzunehmenden Ökonomen angedachtes Bargeldverbot und manches mehr treibt viele Menschen um: Droht wieder die große Krise, gar der „Crash“? Was ist langfristig überhaupt sicher? Greifen die Staaten in der Not noch viel rücksichtsloser in die Taschen ihrer Bürger, und welche Anlageklassen sind dann als erstes bzw. bevorzugt dran?

Billiges Geld als Argument?

All das vernebelt rasch die Sinne und verleitet zu teuren Fehlinvestitionen, zumal Geld ja fast nichts kostet und man sich rekordverdächtig billig verschulden kann – doch wie lange noch? Die „Zinswende“, eine Korrektur zum „Normalzustand“, scheint nur noch eine Frage der Zeit.

Angst ist nie ein guter Ratgeber, schon gar nicht, wenn es um hohe Einsätze geht. Mit kühlem Kopf und etwas Rechnerei lässt sich die Spreu vom Weizen trennen, lassen sich überteuerte von noch vertretbaren Investitionen differenzieren. Eine wesentliche Frage ist dabei, welchen Anteil die Finanzierungskosten ausmachen und in welcher Relation dies zu einem möglicherweise überhöhten Preis steht.

Darf man also (etwas) zu viel bezahlen, weil man umgekehrt momentan noch preiswerte Finanzierungen bekommt und womöglich ein Ende der Niedrigstzinsphase am Horizont aufscheint? Verpasst man etwas, wenn man jetzt nicht zuschlägt? Hier beginnt ein gefährliches „Rattenrennen“, und der Dümmste oder Ängstlichste bestimmt den Preis – keine guten Voraussetzungen für rentable Geschäfte. Also rechnen wir einmal, wie weit Sie bei solchen Rennen mitgehen dürfen.

Rechenexempel

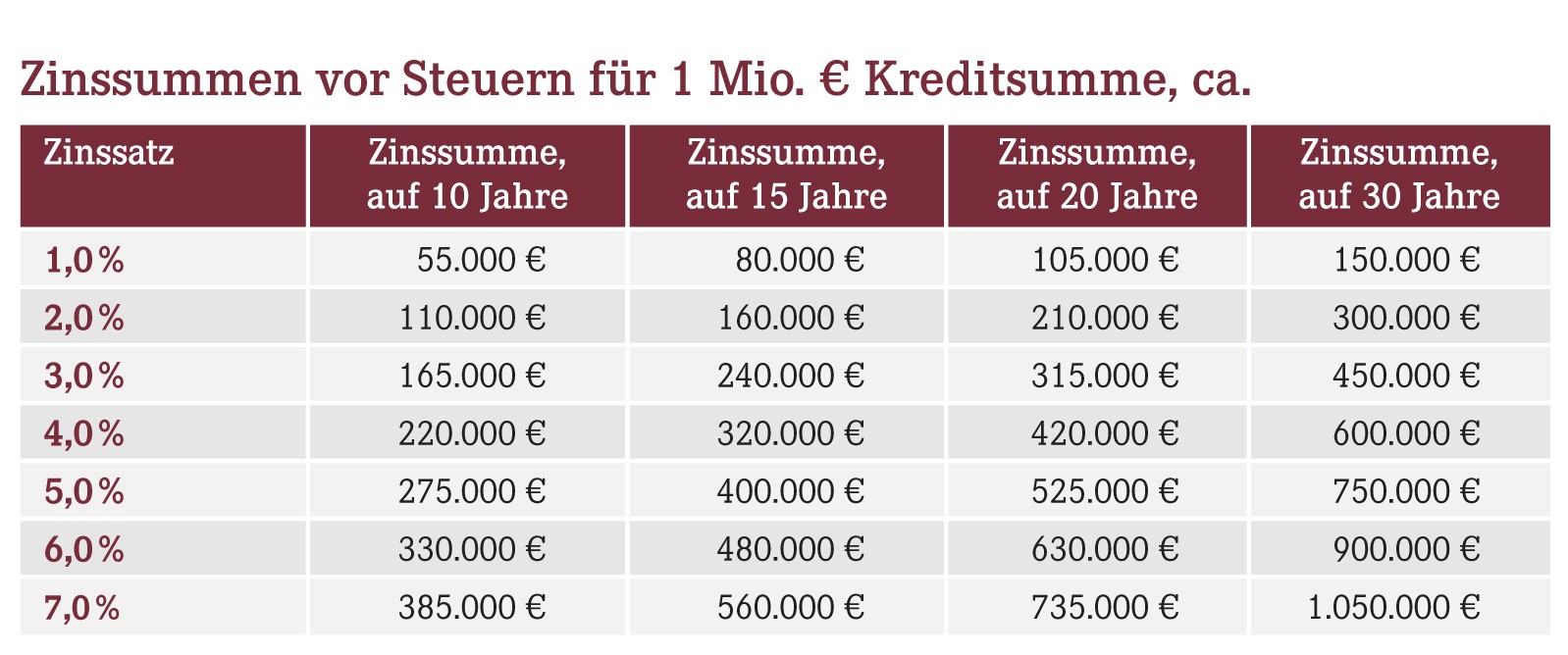

In unserer Tabelle wird ein kreditfinanziertes Investitionsvolumen von 1 Mio.€ zugrunde gelegt, anteilige Beträge lassen sich leicht herunterrechnen. Der Kredit ist als Tilgungsdarlehen (= konstante jährliche Tilgungsraten, Zinsbelastung fällt entsprechend der jeweiligen Restschuld) mit vereinfacht jährlicher, nachschüssiger Zahlweise am Jahresende ausgestaltet. Tilgungsdarlehen weisen über die Gesamtlaufzeit die geringste Zinslast auf. Im Betrieb haben sie einen weiteren Vorteil: Die Tilgung (aus dem Nachsteuereinkommen zu bestreiten!) bleibt berechenbar gleich, die Zinsen werden weniger, somit haben Sie Jahr für Jahr netto etwas mehr. Bei klassischen Ratendarlehen verschiebt sich das Verhältnis von den Zinsen hin zu einem höheren Tilgungsanteil, und das tut dem Unternehmer netto mehr weh.

Praktische Konsequenzen

Wie die Tabelle zeigt, bezahlen Sie bei langen Laufzeiten und höheren Zinssätzen das Objekt der Begierde schnell zweimal: einmal an den Verkäufer und einmal an die Bank...

Ein um einen Prozentpunkt gestiegenes Zinsniveau bei einer Finanzierung macht in erster Näherung bei 10 Jahren Laufzeit etwa 5,5% des Kreditbetrages (bzw. der Investitionssumme bei 100%iger Fremdfinanzierung) aus, bei 15 Jahren sind es 8%, bei 20 Jahren Laufzeit gut 10%, bei sehr langen 30 Jahren 15%. Das können Sie aus den Tabellenwerten entnehmen. Der Hebel steigt erwartungsgemäß mit längerer Laufzeit. Aus diesem Grund reagieren langfristige Finanzierungen, aber auch Anleihen sowie die letztlich von den Finanzierungskosten indirekt abhängenden Werte von Investitionsgütern, die typischerweise sehr langfristig finanziert werden (Immobilien!), so empfindlich auf Zinsschwankungen. Daher dürften z.B. die in letzter Zeit hochgelobten Immobilienaktien (REITS) auf eine Zinswende allergisch reagieren, vor allem wenn dort der Verschuldungsgrad hoch sein sollte, zudem dürften alle hochverschuldeten Firmen (und Staaten!) leiden.

Zurück zu den Werten.

Sie wissen jetzt, dass ein 1%-Punkt höherer Zinssatz bei beispielsweise 15 Jahren Laufzeit (= Tilgungszeit, für diese Dauer lassen sich die Zinsen noch halbwegs „preiswert“ festschreiben) etwa 8% der Investitionssumme an zusätzlichen Zinsen vor Steuern kostet. Ohne Berücksichtigung der Steuern (z.B. bei Privatimmobilien) dürften Sie also je Prozentpunkt günstigerer Finanzierung bis zu 8% mehr für das Objekt bezahlen, um wirklich einen Vorteil aus den günstigen Zinsen ziehen zu können. Zahlen Sie z.B. 20% mehr, als dem wirklichen Wert entspricht („Euro-Krisen- und Angstprämie“), machen Sie zumindest aus diesem kalkulatorischen Blickwinkel ein schlechtes Geschäft. Sie könnten also eher abwarten, bis die Zinsen wieder steigen, die Werte sich normalisieren und manch Krisenangst wieder weicht.

Ähnlich können Sie die Situation überschlagen, wenn Sie wissen möchten, was ein in einem oder zwei Jahren höherer Zins bedeutet. Bedenken Sie aber: Steigen die Zinsen tatsächlich deutlich, werden viele Werte ins Rutschen kommen, insoweit erhalten Sie für die dann höheren Zinsen durchaus eine Kompensation beim Kaufpreis – ein Prinzip „kommunizierender Röhren“. Indes neigen Märkte zu Übertreibungen. So wie die Preise die Treppe hochklettern, kommen sie mit dem Aufzug wieder herunter und landen erst mal (übertriebenerweise!) im Untergeschoss – gute Zeiten für Käufer!

Steuereffekte

Mit Berücksichtigung der Steuern bei betrieblichen Immobilien und Geschäftsinvestments wird es etwas komplizierter. Die Zinsbeträge halbieren sich unter dem Strich („netto“) oft beinahe, das Zinsargument stumpft sich damit schlicht ab. Die Sinnhaftigkeit der Investition sollte also noch mehr im Vordergrund stehen, billiges Geld hin oder her.

Zumal betriebliche Investments bekanntlich bilanziert, jährlich abgeschrieben und so Jahr für Jahr mit einem Buchwert belegt werden. Etwaige Wertverluste (da zu teuer gekauft) führen im Falle einer Veräußerung zu geringeren Gewinnen oder gar Verlusten, Wertsteigerungen werden dagegen steuerlich abgeschöpft. Somit entfaltet die Steuer einen Dämpfungseffekt hinsichtlich Gewinn und Verlust.

Diese Sachlage sollte Sie jedoch keinesfalls dazu verleiten, sich nur wegen günstiger Zinsen hoch zu verschulden, denn Sie müssen das Ganze auch tilgen, und der Betrieb muss die Investitionssummen am Ende schlicht verkraften können. Genauso wenig ist es sinnvoll, nur aus steuerlichen Erwägungen hohe Investitionen zu tätigen.

Aktueller Wirtschaftsdienst für Apotheker 2015; 40(14):15-15