Prof. Dr. Reinhard Herzog

Vorab: Wo kann man sich über den Arzneimittelmarkt informieren? Gute Datenquellen sind die periodischen Auswertungen der Marktforschungsunternehmen IMS Health in Frankfurt (im Folgenden abgekürzt IMS, www.imshealth.de) und Insight Health in Waldems-Esch (IH, www.insight-health.de), weiterhin die ABDA-Wirtschaftsdaten, zusammengefasst in der Broschüre Zahlen –Daten – Fakten (Download un- ter www.abda.de, dort Service – Publikationen).

Das „schwarze Loch“ GKV hellt sich anhand der Rechnungsergebnisse auf (www.bmg.bund.de, Weiteres unter www.gkv-spitzenverband.de). Über das Verordnungsgeschehen in der GKV geben der jährliche Arzneiverordnungsreport (D. Paffrath/U. Schwabe) Auskunft, daneben die Auswertungen der BARMER GEK (Arzneimittelreport) und das GAmSi-Schnellinformationssystem (www.gkv-gamsi.de). Die privaten Krankenversicherungen informieren unter www.pkv.de im jährlichen Zahlenbericht über ihre Einnahmen und Ausgaben.

Zahlenreigen

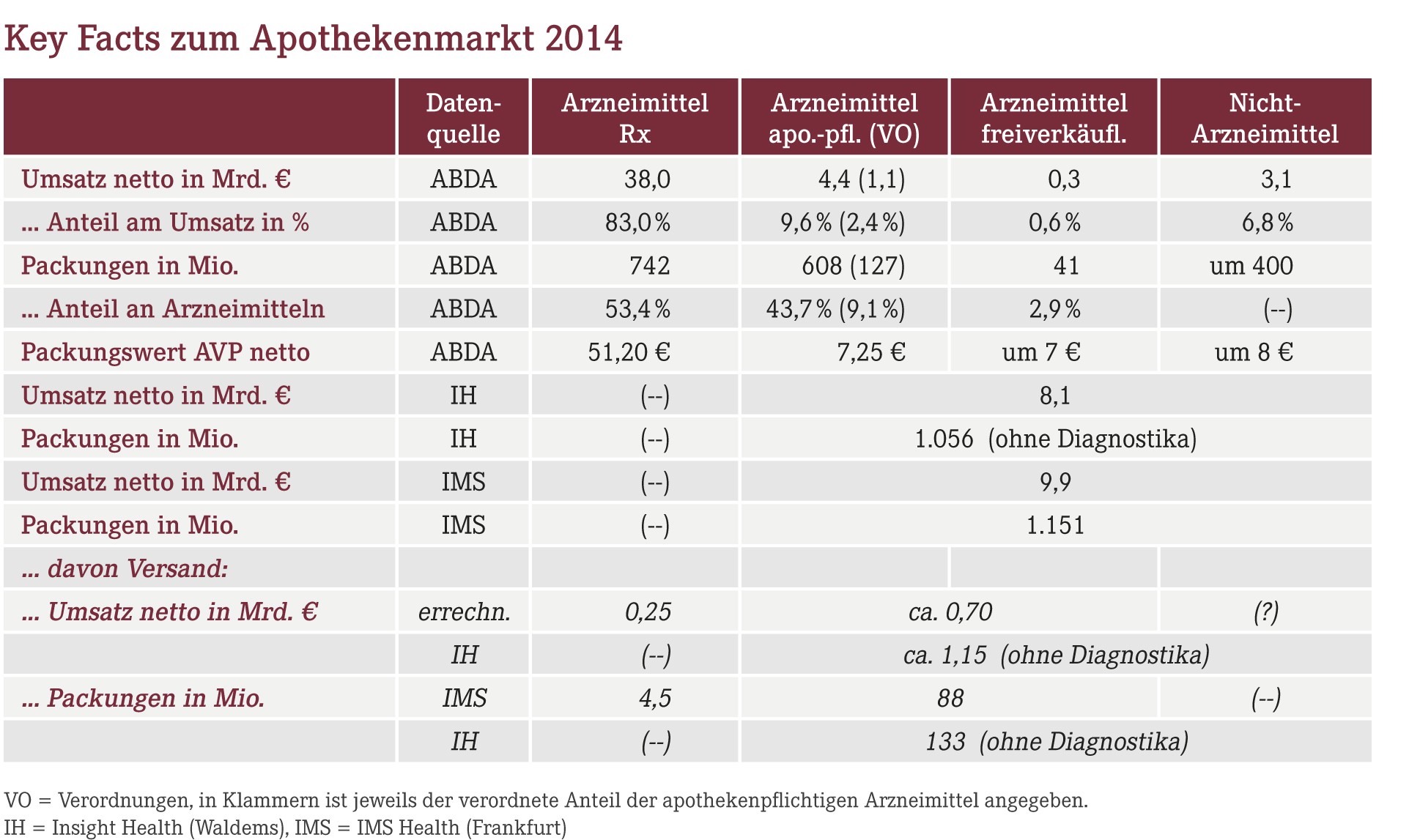

Mit 45,8 Mrd.€ Nettoumsatz (+2,7%) rangiert der Apothekenmarkt unter den Top Five der Einzelhandelslandschaft, wenn man Kfz-Handel und Tankstellen einmal außen vor lässt. Grundsätzlich schwanken die Werte etwas je nach Datenquelle sowie dem jeweiligen Warenkorb, der den Erhebungen zugrunde liegt.

Der Offizinumsatz wird heute um eine reichliche Milliarde Euro Versandumsatz geschmälert, zudem aber um das wachsende Segment der Sterilpräparate, die nur in wenigen Spezialapotheken hergestellt werden. Dies dürften inzwischen um 3 Mrd. Euro sein. Der rund 1 Milliarde Euro schwere Impfstoffmarkt ist ebenfalls sehr speziell, genauso wie etliche Hilfsmittelsegmente. Das geht aus den Gesamtdaten eben nicht hervor. Somit schmälert sich der Kuchen für die „typische“ Offizinapotheke schon allein deshalb um gut 10%, Tendenz steigend.

Auffällig ist die immer stärkere Abhängigkeit von Verordnungen. Entfielen in 2004 – dem ersten Nach-GMG-Jahr – noch 77,2% des Umsatzes und 56,5% der Packungen auf verordnete Arzneimittel, waren es 2012 bereits 82,2% (Packungen: 60,8%) und in 2014 schon 85,4% (Packungen: 62,5%). Selbstredend sind die Rx-Präparate dafür ursächlich, während verordnete Non-Rx-Arzneimittel seit Jahren ein Nischendasein fristen. Angesichts der Umsatzrelationen ändern auch einige neue Erstattungsmodalitäten mancher Krankenkassen daran nichts Wesentliches. Da zudem etliche Nicht-Arzneimittel verordnet werden (Hilfsmittel!), ist die reale Verordnungsabhängigkeit noch höher. Das mag die Fixierung der Standesführung auf das Rx-Medikationsmanagement erklären, wobei nach Packungen das OTC-Segment immer noch sehr bedeutsam ist.

Der Umsatzzuwachs im Rx-Segment erklärt sich vorrangig durch die stark steigenden Packungswerte. 2004 waren noch 34,35€ (Apothekenverkaufspreis netto) bei 684 Mio. Packungen zu verzeichnen, in 2012 waren es bereits 47,20€ (und 722 Mio. Packungen), nun wurde in 2014 mit 51,20€ die 50-€-Marke durchstoßen, bei 742 Mio. Packungen (Basis: ABDA-Daten).

Dagegen bewegen sich die Packungswerte bei den apothekenpflichtigen Non-Rx-Arzneimitteln kaum. Aktuell liegen sie bei etwa 7,25€, zwei Jahre zuvor waren es 7,15€, in 2004 sogar noch 7,80€. Die Packungszahlen betrugen damals noch 744 Mio., mit einem anderen Warenkorb sind es seit 2008 stets um 600 Mio. Packungen, in 2014 genau 608 Mio. Hier herrscht langjährige Stagnation, die nur durch außerordentliche Erkältungs- oder Magen-Darm-Wellen kurzfristig durchbrochen wird. Etwas hellt sich das Bild durch zurzeit steigende Einwohnerzahlen auf (über 400.000 Netto-Zuwanderer pro Jahr!), das fällt lokal jedoch sehr unterschiedlich aus. Zudem dürfte der OTC-Bedarf dieser Personengruppen eher unterdurchschnittlich sein.

Auf der Ebene der Roherträge werden ebenfalls die Schlachten bei den Rx-Präparaten geschlagen – gut 60% resultieren im Schnitt daraus. Zusammen mit den sonstigen Verordnungen hängen im Schnitt etwa 70% des Ertrages am Rezeptblock!

Auf der Beschaffungsebene verringert sich der Anteil der Direkteinkäufe, wie der Marktforscher Insight Health auswertet. 2011 noch bei 16,3% auf Basis Herstellerpreis, sind es nunmehr in 2014 etwa 14,7% Direktbezug. Im Non-Rx-Markt sind es aber 31%, die am Großhandel vorbeilaufen (leicht steigend), während im Rx-Markt jetzt nur noch 11,5% direkt bestellt werden.

Angstgegner Versand

Gut eine Milliarde Euro zu Netto-Apothekenumsätzen (von fast 46 Mrd.€ Branchenumsatz) schluckt der Versandhandel. Während sich die Bedeutung im Rx-Markt marginalisiert hat (weit unter 1% Anteil nach Wert und Packungen), wächst der OTC-Marktanteil weiter überproportional. Je nach Datengrundlage sind hier gut 12% Marktanteil nach Wert realistisch, nach Packungen tendenziell etwas weniger. Einige Daten deuten aber zumindest in den weniger auf dem Radar befindlichen Randsegmenten auf etwas höhere Werte hin.

Genau hier macht der Versandhandel viel Boden gut. So sind einer Auswertung von Insight Health zufolge bereits für rund 48 Mio.€ Homöopathika zu realen Brutto-Apothekenverkaufspreisen im Versand, dergleichen 75 Mio.€ Hautpflegemittel (bei rund 500 Mio.€ Offizinumsatz damit) – mit zweistelligen Wachstumsraten, während die Offizinen verlieren. Im Gesamtumsatz marginalisiert sich das, dennoch erodiert die Umsatzbasis der Apotheken an den Rändern – und treibt sie immer mehr in die Arme der Krankenkassen und in die Fremdbestimmung.

Ursächlich ist hierfür natürlich vor allem der Preis, aber auch die Anonymität bei etlichen Spezialpräparaten für Tabuthemen oder in den nicht so seltenen Fällen von Missbrauch. So publiziert Insight Health u.a. einen Preismonitor, der den Abstand des durchschnittlichen Preisniveaus bei Arzneimitteln und Nicht-Arzneimitteln von den jeweiligen Listenpreisen verfolgt (wobei „Listenpreis“ in seinen Facetten ein Thema für sich ist, aber lassen wir das hier außen vor).

Ende 2014 wurden OTC-Arzneimittel in den Offizinen im Schnitt 7,5% unter Listenpreis verkauft, im Versand hingegen 33,2%. Mit anderen Worten: Der Versand war hier im Schnitt um 28% günstiger.

Bei den Nicht-Arzneimitteln liegen die Offizinen um 11,3% unter Listenpreis, die Versandhändler 25,2% – die Versender sind hier nur noch etwa 16% billiger. Gleichwohl machen sie gerade hier Boden gut, wobei sicher Dinge wie Lieferbarkeit und Sortimentsbreite eine Rolle spielen – das „Internet-Kaufhaus“ ist eben stets vollständig bestückt...

Die Umsatzschere

Zwar profitieren in wachsenden Märkten alle Beteiligten, doch unterschiedlich stark. Dabei überrascht, wie stark gerade die Zahl der großen Betriebe innerhalb kurzer Zeit zunimmt. Das hat zum einen statistische Gründe: In einem wachsenden Markt, von 2012 bis 2014 immerhin um 7,5% bei 2,3% weniger Apotheken, überspringen etliche Apotheken allein deshalb gewisse Umsatzschwellen. Dennoch finden Marktanteilsverschiebungen statt: Die Großen und Leistungsstarken wachsen schneller. Die unteren Umsatzklassen dünnen aus – aus den erwähnten, statistischen Gründen, aber auch daher rührend, dass hier doch etliche Betriebe vom Markt verschwinden. Immerhin wurden in den Jahren 2012 bis 2014 1.318 Apotheken geschlossen – und nur 521 eröffnet.

Rein arithmetisch setzt heute eine Apotheke durchschnittlich 2,24 Mio.€ um. Rechnet man die Versand- und Spezialumsätze von ca. 10% heraus (siehe weiter oben), kommt man recht genau zum publizierten Durchschnittsumsatz der klassischen Offizinapotheken von 2,02 Mio.€.

Ausblick

Das erste Jahresdrittel 2015 hat positiv überrascht: 2,3% mehr Rx-Packungen und satte 11,5% mehr rezeptfreie Arzneimittel, in summa somit ein Packungswachstum von gut 5% (nach IMS Health) sind schon ein kraftvoller Start, wobei insbesondere die Erkältungswelle als klassischer Umsatztreiber fungiert hat. Diese war im Vorjahr schwach ausgefallen, sodass die kräftigen Wachstumsraten 2015 vor dem Hintergrund dieses Basiseffektes zu sehen sind. Das echte, neu generierte Wachstum hält sich in Grenzen. In jüngster Zeit schwächen sich die Zuwächse bereits wieder ab. Überproportional profitiert von der OTC-Welle hat der Versandhandel: 14,2% mehr OTC-Packungen, dafür aber weiterer Rx-Verlust (minus 8%).

Wiederum erheblich sind die Packungswerte auf den Rezepten gestiegen – um etwa 5,5% im Rx-Segment zu Listen-Herstellerpreisen (ApU) abzüglich gesetzlicher Herstellerabschläge, aber ohne Berücksichtigung der Rabattverträge. Grund dafür ist immer noch die Zunahme hochpreisiger Innovationen, was die Umsätze stark, die Erträge kaum antreibt. Während die Patentabläufe inzwischen rückläufig sind, ist die Innovations-Pipeline der Hersteller gut gefüllt. Hauptumsatztreiber: Neue Hepatitis C-Präparate, welche die bisherigen Therapieschemata umkrempeln.

Im OTC-Bereich sind dagegen die Packungswerte auf Basis Listen-Herstellerpreis gar um 1% gesunken – günstige „Grippemittel“ drückten den Schnitt. Somit steht die Jahresprognose 2015 weiterhin: Umsatzzuwachs um mindestens 3%, eher geringes Packungswachstum und in etwa stagnierende Roherträge. Über letztere entscheidet jetzt vor allem die Einkaufsseite: Wie entwickeln sich die Großhandelsrabatte?

Fazit

Den Kopf über Wasser halten, sprich gewisse Umsatz- und Ertragshürden zu nehmen, ist weiter das Gebot der Stunde. Ihr Standort muss das hergeben, aber auch Ihre interne Organisation und Führung sind gefordert. Die wichtigsten Erfolgskennzahlen bleiben schlicht die umgesetzten Packungen (Rx wie Non-Rx), die Stückerträge und am Ende die Kundenzahlen als die wichtigste Messlatte überhaupt!

Aktueller Wirtschaftsdienst für Apotheker 2015; 40(14):4-4