Helmut Lehr

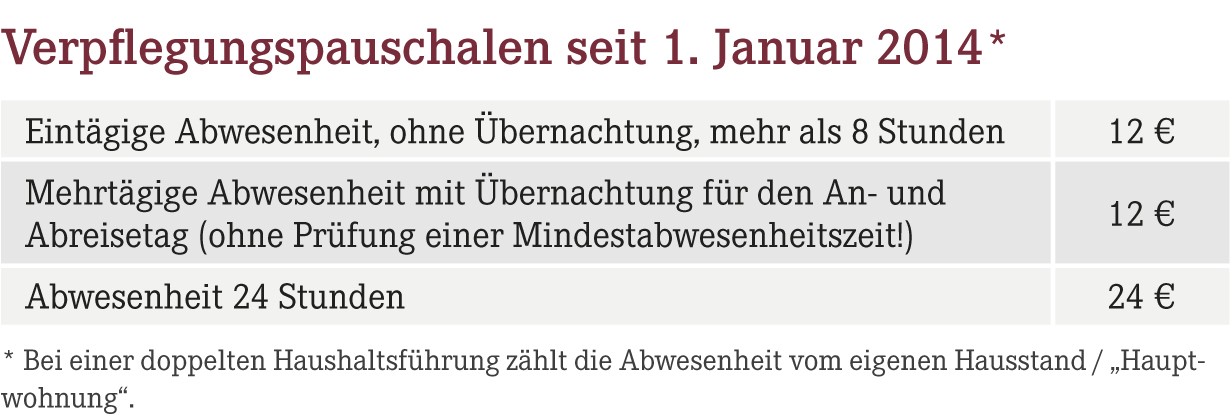

Die Kosten einer beruflich bzw. betrieblich veranlassten doppelten Haushaltsführung sind steuerlich absetzbar. Dazu gehören neben Fahrt- und Unterkunftskosten auch die sog. Mehraufwendungen für Verpflegung (Verpflegungspauschalen, siehe Tabelle). Allerdings können bei längerfristigen Auswärtstätigkeiten, wozu auch eine doppelte Haushaltsführung zählt, Verpflegungspauschalen nur für die ersten drei Monate am selben Ort geltend gemacht werden.

Keine Kürzung der Pauschalen

Steuerpflichtige haben bei einer doppelten Haushaltsführung einen gesicherten Rechtsanspruch auf die Verpflegungspauschalen. Das Finanzamt darf die Pauschalen auch dann nicht kürzen, wenn es der Auffassung ist, sie führten zu einer unzutreffenden Besteuerung (...weil sich der Steuerpflichtige vor Ort tatsächlich günstiger verpflegen kann), sofern nicht ausnahmsweise eine Verpflegung durch den Arbeitgeber erfolgt.

Hinweis: Im Ergebnis sind dieselben Pauschalen1) anzusetzen, wie bei einer „Dienstreise“ – natürlich begrenzt auf die ersten drei Monate.

Vierwöchige Unterbrechungen

Wird die Auswärtstätigkeit bzw. doppelte Haushaltsführung für einen Zeitraum von mindestens vier Wochen unterbrochen, beginnt die Dreimonatsfrist wieder neu zu laufen. Soll heißen: Die Verpflegungspauschalen können wiederum für drei volle Monate beansprucht werden.

Seit der Reform des Reisekostenrechts zum 1.Januar 2014 gilt, dass der Grund für die Unterbrechung keine Rolle spielt. Die Finanzverwaltung stellt insoweit allein auf die zeitliche Betrachtung ab2). Die Unterbrechungen können also insbesondere auch durch Krankheit bzw. Urlaub veranlasst sein. Aus gestalterischer Sicht bedeutet dies, dass Steuerpflichtige durch gezielte Urlaubsplanung eine neue Dreimonatsfrist „auslösen“ können.

Hinweis: Es ist nicht etwa erforderlich, dass die Zweitwohnung dann für die Dauer der Unterbrechung aufgegeben wird.

Beispiel: Arbeitnehmer Metz unterhält seit Anfang 2015 einen beruflich veranlassten doppelten Haushalt. Im Sommer 2015 nimmt er etwas mehr als vier Wochen Urlaub „am Stück“.

Die Unterbrechung führt dazu, dass er nach der Rückkehr aus seinem Urlaub nochmals für drei volle Monate Verpflegungspauschalen geltend machen kann. Hätte Herr Metz seinen Sommerurlaub – wie gewöhnlich – auf drei Wochen beschränkt, wäre danach ein erneuter Ansatz der Verpflegungspauschalen nicht möglich gewesen. In der Summe beläuft sich der zusätzliche Werbungskostenabzug auf über 1.500 € (vereinfachte Hochrechnung: 65 Arbeits- bzw. Abwesenheitstage x 24 €). Herr Metz kann im Kalenderjahr 2015 letztlich Verpflegungspauschalen für sechs volle Monate absetzen.

Hinweis: Bei einer mehrjährigen doppelten Haushaltsführung lässt sich diese „Gestaltung“ jährlich wiederholen, sofern es sich mit den sonstigen Gegebenheiten vereinbaren lässt. Das führt auch dazu, dass der Arbeitgeber ggf. höhere Werbungskosten lohnsteuerfrei erstatten kann.

1) Vgl. AWA-Ausgabe Nr. 23 vom 1.Dezember 2013, Seite 18 und 19.

2) Vgl. Bundesfinanzministerium, Schreiben vom 24.Oktober 2014, Aktenzeichen IV C 5 – S 2353/14/ 10002, Tz. 53.

Aktueller Wirtschaftsdienst für Apotheker 2015; 40(19):17-17