Prof. Dr. Reinhard Herzog

Den Analysen für das Jahr 2014 liegen 483 Mio. Rezeptblätter (–0,2%) mit 820 Mio. Verordnungen (+0,1%) zugrunde, die zulasten der gesetzlichen Krankenversicherung GKV – nur diese wird hier traditionell beleuchtet – ausgestellt wurden.

Die sogenannten „Nettokosten“ aus Kassensicht dafür betrugen 31,0 Mrd.€ (+10,3%). Die definierten Tagesdosen (DDD) stiegen um 3,3% auf 39,6 Mrd. (=563 je Versichertem und Jahr, Basis: 70,3 Mio. GKV-Versicherte 2014). Die Kosten sind damit weit stärker gestiegen als die Zahl der Packungen und Tagesdosen.

Hierfür ursächlich zeichnen nunmehr 204.796 (+0,9%) Vertragsärzte, davon 61.579 (+1,0%) verordnungspolitisch eher unbedeutende Zahnärzte. Von den 820 Mio. Verordnungen stellten 651 Mio. (+0,9%) die für die Apotheken am meisten bedeutsamen Fertigarzneimittel. Nach den endgültigen Rechnungsergebnissen gab die GKV für Arzneimittel aus Apotheken je Versichertem rund 475 € gegenüber 434 € im Vorjahr aus, ein Plus von stolzen 9,4%. Die höchsten Ausgaben verzeichnete dabei die KBS (Knappschaft-Bahn-See) mit 648€, die niedrigsten die Betriebskrankenkassen mit 403 €, die Innungskrankenkassen liegen mit 405 € minimal darüber. Die mit gut 24,3Mio. Versicherten (=34,6% aller Versicherten) nach wie vor dominanten Ortskrankenkassen bewegen sich mit 509 € klar über dem Durchschnitt. Die Differenzen sind durch die Alters- und Morbiditätsstruktur der Versicherten bedingt und bestimmen das Umsatzpotenzial der einzelnen Apotheken vor Ort deutlich.

Ärztezahlen

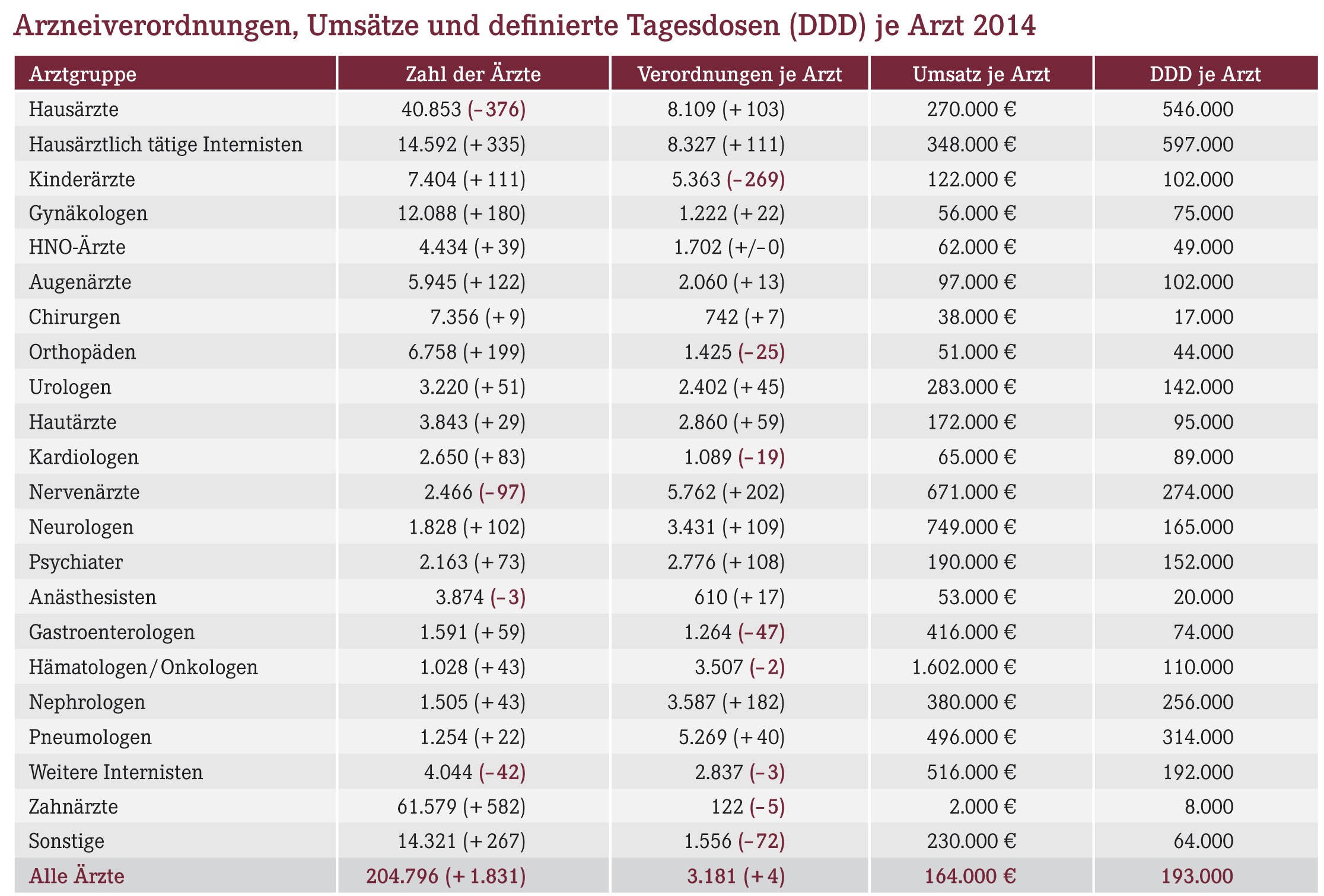

Über die Ärzte- und Verordnungszahlen gibt die Tabelle auf Seite 6 Aufschluss. Zahnärzte stellen die zahlenmäßig größte Arztgruppe dar, sind aber Verordnungszwerge (7,5Mio. Verordnungen, etwa 150 Mio. € Bruttoumsatz). Die Zahl der Vertragsärzte ist jetzt wieder gestiegen, von 141.968 auf 143.217 (+0,9%). Der Abwärtstrend bei den Hausärzten hält indes an (knapp 1% Rückgang), hausärztlich tätige Internisten haben dafür allerdings um 335 auf 14.592 nochmals deutlich zugelegt (+2,4%). Bei den Fachärzten hat es mit wenigen Ausnahmen wiederum Zuwächse bis hin zu +3,2% (Kardiologen), +3,9% (Gastroenterologen), +4,4% (Onkologen) oder +5,9% (Neurologen) gegeben.

Zahlenperspektiven

Angesichts der Komplexität und der vielen regulatorischen Eingriffe, die sich in einer Vielzahl von Rabatten, Zwangsabschlägen und Patienten-Eigenbeteiligungen widerspiegeln, ergeben sich je nach Betrachtungsweise ganz unterschiedliche Resultate.

Ausgewertet werden alle nach §300SGBV von den Apotheken inklusive Versandapotheken abgerechneten GKV-Rezepte. Der GKV-Gesamtumsatz mit Arznei- und Hilfsmitteln aus Apotheken wird nun weiter aufgegliedert in Arzneimittel einschließlich Rezepturen, weiterhin Fertigarzneimittel (=überwiegende Auswertungsgrundlage) sowie Nicht-Arzneimittel (v.a. Hilfsmittel und Verbandstoffe). Der Sprechstundenbedarf wird vorab separiert. Es verbleibt somit der „Endverbrauchermarkt“ zur Auswertung.

Die Kostenebene

Die tatsächlichen Kosten der Kassen werden durch Rabatte und Eigenanteile der Patienten gemindert. Krankenkassen-Bruttoumsätze oder „Nettokosten“ differieren gravierend zu den Nettoumsätzen der Apotheken, u.a., da die hohen Herstellerrabatte der Krankenkassen in den Apothekenumsätzen nicht auftauchen (Hersteller-Listenpreise als Preisbasis!). Zuzahlungen und Apothekenabschläge sind ebenfalls einzubeziehen. So summieren sich die diversen Hersteller- und Apothekenrabatte sowie Zuzahlungen in 2014 kassenwirksam zu 8,1 Mrd. € was infolge des auf 7% gesenkten, gesetzlichen Herstellerrabattes einen Rückgang um ca. 770Mio. € bedeutet. 7% höhere Rabattvertragserlöse i.H.v. 3.186 Mio. € konnten das nicht auffangen.

Der „GKV-Rohumsatz“ (Brutto-Taxwerte) beträgt in 2014 mit Arznei- und Hilfsmitteln aus Apotheken inklusive Versandhandel rund 43,2 Mrd. € (+5,9%) nach endgültigen Rechnungsdaten. Hierin enthalten sind sämtliche Zuzahlungen, Rabatte, Herstellerabschläge und die Mehrwertsteuer, daneben Nicht-Fertigarzneimittel sowie der gesamte Praxis- und Impfstoffbedarf.

Aus Krankenkassensicht sind von obigem Betrag abzuziehen:

- die Eigenanteile der Patienten (2.229 Mio. €, +4,1%),

- 1.092 Mio. € Apothekenabschläge (–0,7%) sowie

- 1.638 Mio. € gesetzliche Herstellerrabatte (–39,3%!).

Das saldiert sich für die Krankenkassen zu 38,2Mrd. €. Diese erwirtschafteten zudem 3.186 Mio. €

(+7,2%) mit Rabattverträgen, die nicht zu den gesetzlichen Abschlägen zählen. Jede Apotheke trägt somit statistisch zu 155.000 € Einsparungen bei. Es verbleiben somit zulasten der Kassen 35,0 Mrd. € einschließlich Sprechstundenbedarf und 33,7 Mrd. € ohne den Praxisbedarf i.H.v. 1.261 Mio.€.

Der für die hiesigen Auswertungen herangezogene „GKV-Fertigarzneimittelumsatz“ ist um den Praxisbedarf sowie die Nicht-Fertigarzneimittel bereinigt, enthält aber noch alle Rabatte,

Patientenzuzahlungen sowie Mehrwertsteuer und beträgt etwa 33,6 Mrd. € (+9,9%). Zieht man Zuzahlungen und gesetzliche Rabatte (nicht aber die hohen Rabattvertragserlöse!) ab, erhält man die „Nettokosten“ der Kassen von 31,0 Mrd.€ (+10,3%).

Was bleibt den Apotheken? Vom „Rohumsatz“ i.H.v. 43,2 Mrd. € müssen die Apothekenrabatte abgezogen werden, dann die Mehrwertsteuer (6,7Mrd.€!). Es verbleiben netto 35,4 Mrd. € inklusive

vereinnahmter Zuzahlungen, Praxisbedarf, Rezepturen und Nicht-Arzneimitteln. Je Apotheke sind das statistisch 1,73 Mio. € (+7,2%), ohne Spezialrezepturen noch 1,63 Mio. € (+7,1%). Die reinen Fertigarzneimittel ohne Praxisbedarf, Hilfsmittel und Rezepturen liegen bei etwa 30,1 Mrd. € netto, 1,47 Mio. € je Apotheke (+7,2%) bei einem Packungswert von netto etwa 46,25€ (+5,1%) nach allen Abzügen. Diese indirekten Rückrechnungen sind zwar nicht ohne Tücken, liefern aber gute Orientierungswerte.

Der Versandanteil an den GKV-Ausgaben für Arznei- und Verbandmittel wird mit brutto 406 Mio. € ausgewiesen (+4,6%).

Bei den Nicht-Fertigarzneimitteln i.H.v. 5.019 Mio.€ brutto (+5,7%) entfallen 1.812 Mio.€ (+8,3%) auf individuell hergestellte parenterale Lösungen (v.a. Antikörper, Durchschnitts-Verordnungswert 2.698 € brutto!) sowie 1.255 Mio. € (+4,8%) auf sonstige Zytostatika-Rezepturen zu durchschnittlich 528 €.

In-vitro-Diagnostika, sonstige Hilfsmittel und „klassische Rezepturen“ sind teils rückläufig und absolut von eher geringer Bedeutung: 737 Mio. € brutto für Diagnostika (+0,3%), davon 702 Mio. € Blutzuckertests, 290 Mio. € Hilfsmittel (–1,0%, davon 5 9 Mio.€ Inkontinenzartikel), 380 Mio.€ für Pflaster und Verbandstoffe (+5,8%), und schließlich 164 Mio. € für klassische Rezepturen (–3,0%, Anzahl: 7,8 Mio.=etwa 380 GKV-Rezepturen pro Apotheke und Jahr).

Der Trend zu den großen N3-Packungen setzt sich weiter fort:

- N1: 18,2% (2004: 29,7%),

- N2: 22,7% (2004: 28,1%),

- N3: 55,8% (2004: 41,8%).

3% der Packungen hatten gar keine N-Klasseneinstufung.

Kommen wir zu den Verordnungswerten. Hier handelt es sich stets um Bruttowerte ohne Sprechstundenbedarf, Nicht-Arzneimittel und Rezepturen sowie ohne Privatverordnungen. Unter dem Strich entsprechen die GKV-Bruttowerte jedoch häufig etwa dem realen Netto-Verordnungsumsatz („all inclusive“) in der Apotheke.

Was verschreiben die Ärzte?

Mit fast der Hälfte des Gesamt-Verordnungskuchens und hohen Rezeptzahlen bleiben Allgemeinärzte und hausärztlich tätige Internisten die sichere „Bank“ jeder Apotheke. Nervenärzte und Neurologen halten sich weit über der 600.000-€-Schwelle (teure Spezialpräparate!). Verordnungswerte von 218 € bei den Neurologen und 116 € bei den Nervenärzten passen dazu. Onkologen mit 1,6 Mio. € Fertigarzneimittelumsatz je Arzt (plus Individualrezepturen für ca. 2,8 Mio. €!) bleiben „Spezialfälle“.

Buch-Tipp

Ulrich Schwabe, Dieter Paffrath (Hrsg.): Arzneiverordnungs-Report 2015. Springer Verlag. 59,99 €

zu beziehen über den Deutschen Apotheker Verlag Telefon: 0711/2582 341, Telefax: 0711/2582 290, E‑Mail: service@deutscher-apotheker-verlag.de

Aktueller Wirtschaftsdienst für Apotheker 2015; 40(21):4-4