Prof. Dr. Reinhard Herzog

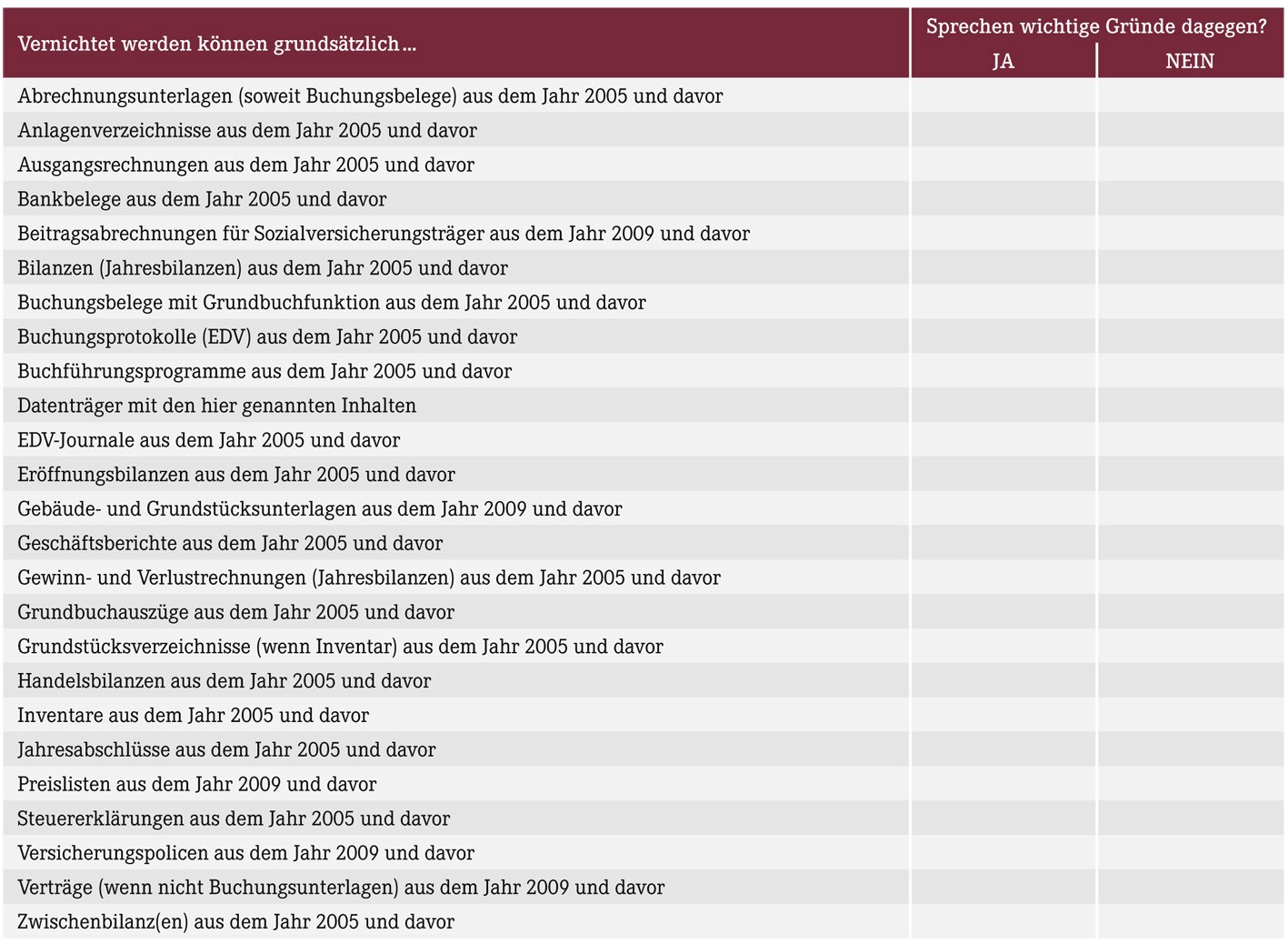

Bilanzen, Geschäftspapiere und Steuererklärungen bringen das Archiv schnell an seine Grenzen, daher sollten nicht mehr benötigte Unterlagen mit dem Jahreswechsel konsequent aussortiert werden. Dabei sind aber unbedingt die (steuer-)gesetzlichen Aufbewahrungsfristen zu beachten.

Bücher, Aufzeichnungen, Inventare, Jahresabschlüsse sowie herkömmliche Buchungsbelege müssen aufgrund eindeutiger Vorgaben der Abgabenordnung für die Dauer von zehn Jahren aufbewahrt werden, sonstige Unterlagen wie Handels- und Geschäftsbriefe sechs Jahre lang. Die Frist beginnt mit dem Schluss des Kalenderjahres, in dem die letzte Eintragung in das Buch gemacht bzw. das Inventar, die Eröffnungsbilanz oder der Jahresabschluss aufgestellt wurden.

Unabhängig davon schiebt sich das Ende der Aufbewahrungsfrist oft um mehrere Jahre hinaus, sofern die Unterlagen noch für nicht festsetzungsverjährte Steuern von Bedeutung sind. Dies ist insbesondere bei Außenprüfungen der Fall, wenn dadurch der Ablauf der steuerlichen Verjährungsfristen gehemmt wird oder bei laufenden/ruhenden Einspruchsverfahren.

Umfangreiche Checkliste online:

Eine Basis-Checkliste für die Kontrolle der wichtigsten aufbewahrungspflichtigen Unterlagen finden Sie nachstehend. Eine ausführliche Liste können Sie hier abrufen.

Aktueller Wirtschaftsdienst für Apotheker 2016; 41(01):16-16