Prof. Dr. Reinhard Herzog

Jeder, der im Geschäftsleben steht und mit hohen Beträgen umgeht, muss heute das Thema Niedrigzinsen auf dem Radar behalten. Das Problem dieser historisch einmaligen Situation: Die lange Dauer und das extrem niedrige Zinsniveau fressen sich immer tiefer in alle Lebensbereiche hinein, teils zum Vorteil, teils jetzt schon in Form empfindlicher Einbußen.

Zinspolitik war in erster Linie zur Kontrolle der Geldwertstabilität gedacht, unter Berücksichtigung der wirtschaftlichen Randbedingungen. Inzwischen ist sie zur wirkungsarmen Wirtschaftspolitik verkommen und dient der Schuldenfinanzierung – viel zu lange und quer über den Erdball verteilt (siehe untenstehende Grafik Leitzinsen). Schulden und eine lahmende Wirtschaft vor dem Hintergrund gesättigter und alternder Wohlstandsgesellschaften plagen die meisten Industrienationen. Selbst in den Schwellenländern geht die Zeit stürmischen Wachstums dem Ende entgegen, zeigen sich erste rezessive Tendenzen.

„There is no free lunch“, wie man in den USA sagt, oder: Nichts ist gratis. Irgendwann wird abgerechnet. Diese Abrechnung könnte sehr teuer werden, für nicht wenige existenziell, wenn diese Ausnahmezeit einmal enden sollte. Je länger die Phase anhält, umso stärker füllen sich die Ballons, aus denen irgendwann die Luft wieder abgelassen werden muss. Kräftige Zinserhöhungen (spätestens falls die Inflation durch externe Faktoren, z. B. neuer Rohstoffschock, wieder aufleben sollte) könnten wie eine finanzielle Neutronenbombe wirken: Drastische Verwerfungen und Verluste drohen, wenn, ja wenn man auf der „falschen“ Seite steht. Die Verluste des einen sind nämlich meist die Gewinne eines anderen.

Immobilien

Während sich selbst genutztes Wohneigentum meist einer nüchternen Rechnung entzieht – hier geht es eher darum, ob man sich das Objekt auch bei irgendwann höheren Zinsen noch leisten könnte –, sieht es bei Immobilien zur Vermögensanlage anders aus. Wenn 30 oder gar mehr als 40 Jahreskaltmieten für ein Objekt bezahlt werden, kommen gelinde Zweifel auf. Mag sein, dass es noch einige Zeit so weitergehen wird und die Werte erst einmal weiter steigen: Die kalte Dusche wird irgendwann umso heftiger ausfallen!

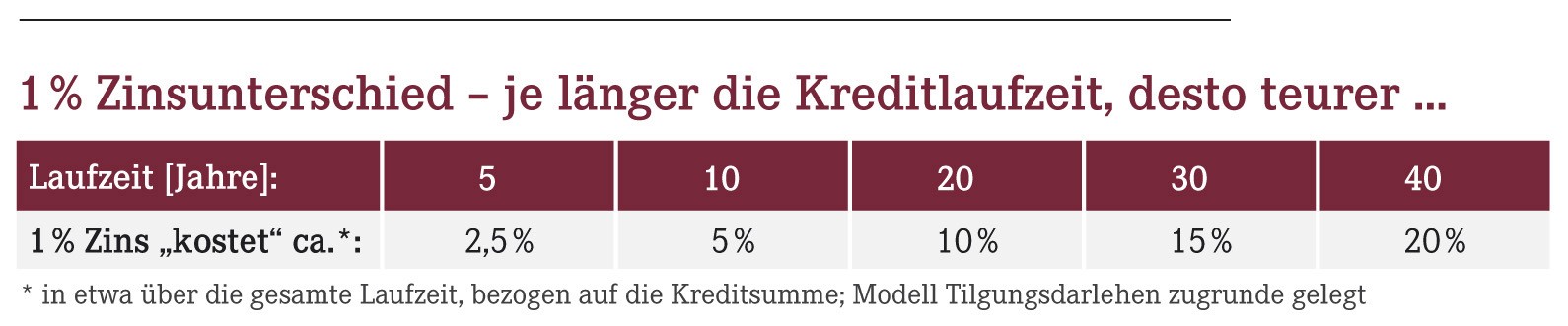

Als Faustregel kann gelten, dass bei 20 Jahren Finanzierungsdauer 1 % Zinsunterschied etwa 10 % der Kreditsumme ausmachen. Steigen die Zinsen um 1%-Punkt, drohen rein kalkulatorisch ähnliche Wertverluste, denn diesen Betrag muss man dann für „verlorene“ Zinsen aufbringen. Der Finanzierungsspielraum sinkt entsprechend. Vorsichtige Investoren laufen daher in der derzeitigen Lage den Immobilienpreisen nicht mehr hinterher.

Exkurs Rentenpapiere

Die Hebelwirkung der Zinsen auf den Wert lässt sich anhand von Anleihen noch besser demonstrieren. „Rentenpapiere“ sind übrigens ein Multi-Billionen-Markt (mit allen Konsequenzen)! Nehmen wir das Beispiel einer rege gehandelten Bundesanleihe. Aufgelegt im Juli 2015, läuft sie bis August 2025, bietet magere 1% Zins, wird aber zu einem Kurs von stolzen 108 % gehandelt.

In den etwa 9 Restjahren von heute bis zur Fälligkeit werden gerade 9 mal 1 % an Zinsen ausbezahlt. Abzüglich Abgeltungssteuer bleiben nur etwa 6,6 % Zinsertrag über die gesamte Laufzeit – bezahlen müssen Sie bereits heute 8 % über pari, also ein Verlustgeschäft! Falls der Niedrigzins-Wahnsinn jedoch weitergetrieben wird, kann diese Anleihe sogar noch im Wert steigen. Nur diese Kursfantasie kann einen Normaldenkenden überhaupt zum Kauf animieren.

Nehmen wir jedoch an, die Zinsen stiegen wieder auf 4 %. Der Wert müsste dann rechnerisch auf etwa 77 % fallen, ein Verlust von fast 30 %! Bei länger laufenden Schuldtiteln ist der „Hebel“ nochmals größer, demzufolge auch das Verlustrisiko. Ob „nur“ als Buchverlust oder in Form auf Jahre zementierter, niedriger Zinserträge (im Vergleich zu höheren am Markt erhältlichen): An irgendeiner Stelle laufen die Einbußen auf.

Wer sich solche Papiere ins Depot legt, sitzt auf enormen „Bomben“. Betroffen sind Banken, Versicherungen, Versorgungswerke und die Notenbanken, die Staatsanleihen en gros aufkaufen. Profiteure sind die Schuldner. Aufgrund dieser drohenden Verluste am Anleihenmarkt, begleitet von einbrechenden Immobilien- und dann wohl auch Aktienwerten, scheuen alle vor einer echten Zinswende zurück.

Betriebliche Konsequenzen

Niedrige Zinsen verführen zu Investitionen, die man bei „vernünftigen“ Kapitalkosten besser unterlassen hätte. Eine schon vom Ansatz her schlechte Investition wird keine gute, nur weil sie etwas billiger zu haben ist. Ähnliches gilt für das umfängliche Ausnutzen von Kreditspielräumen, weil Geld ja „billig“ ist. Zum einen muss immer noch getilgt werden, zum anderen kann es mit dem billigen Geld schnell vorbei sein. Besonders gefährlich sind kurzfristige Kredite (für die dann eine teurere Anschlussfinanzierung benötigt wird) oder Kontokorrente, die sofort an steigende Zinsen angepasst werden.

Und dann sind da noch die bestehenden Schulden. Folgende Fragen zeigen Ihre Gefährdung:

- Wie hoch ist Ihre jetzige Belastung mit Zinsen und Tilgung jeweils in Prozent von Ihrem erwirtschafteten Cashflow?

- Was würde ein um 1%-Punkt höheres Zinsniveau daran ändern? Ab welchem Zinsanstieg würde es „eng“?

- Sind Zinssteigerungen überhaupt eine Gefahr, bzw. ab wann? Das hängt von der Strukturierung Ihrer Kredite ab: Laufzeit, wie lange davon mit festen, kalkulierbaren Zinsen, wie schaut es mit der Tilgung aus?

- Sind Umschuldungen eine Option (ggf. Finanzberater)?

Wer die Niedrigzinsen für ein chancenreiches unternehmerisches Investment nutzen möchte (was ja sinnvoll ist), sollte immer schauen, dass er die Niedrigzinsen so lange festschreibt, bis ein Großteil, idealerweise die gesamte Kreditsumme, getilgt ist. Selbst wenn dies jetzt mit in der Regel einigen Zehntelprozent (!) Zinsaufschlag verbunden ist – das sind „Peanuts“ im Vergleich zum möglichen Risiko. Das gilt umso mehr, als es sich um große Summen handelt. So können Sie Zinssteigerungen relativ gelassen entgegensehen.

Vorsorge

Inzwischen schlagen die Niedrigzinsen auf die Versorgungswerke durch, und dies wird bereits öffentlich thematisiert. Schon länger hinkt die Dynamisierung der Renten aus den Versorgungswerken der gesetzlichen Rente hinterher; dieses Jahr ist das angesichts der rund 5%igen allgemeinen Rentenerhöhung besonders augenfällig. Der ehemalige große Vorteil der kapitalgedeckten Vorsorge schmilzt dahin, abgesehen davon, dass es Grenzen der Kapitaldeckung für ein ganzes Volk gibt (und das deshalb nur ein Modell für vergleichsweise kleine Eliten ist ...). Die eleganteste Lösung läge wohl in einer Kombination aus Umlagesystem, einem starken kapitalbasierten Standbein sowie privaten Vorsorgebausteinen. Das Drei-Säulen-Modell der Schweiz lässt grüßen!

Heute einem Versorgungswerk zufließende Beiträge stehen vor zwei Problemen: Für dieses Geld finden sich zunehmend schwerer sichere rentable Anlagemöglichkeiten, zudem sinkt der Verzinsungssatz (und der daraus abgeleitete Rentenanspruch für einen Beitrag x) mit zunehmendem Alter aus finanzmathematischen Gründen immer weiter ab. Da stellt sich die Frage, ob Sie das Geld nicht besser investieren können. Wer also ein gutes Händchen für die Geldanlage oder sinnvolle unternehmerische Ideen hat und bereits in der zweiten Lebenshälfte mit schon auskömmlichen Rentenansprüchen angekommen ist, kann in Erwägung ziehen, seine Beiträge im Rahmen der Möglichkeiten zu reduzieren und das Geld rentabler arbeiten zu lassen.

Alternativen

Welche Möglichkeiten bleiben, wenn teure Immobilien und Zinspapiere „High-Risk-Investments“ sind? Die Liste der Alternativen ist beachtlich und schließt ungewöhnlichere Anregungen ein.

Klassiker Aktien. Die Kursniveaus sind zwar nicht sehr günstig; gleichwohl macht das Investment gerade in starke, idealerweise noch nachhaltig dividendenstarke Unternehmen Sinn, es sind schließlich Anteile an Unternehmens- und Sachwerten.

Edelmetalle und Rohstoffe. Sie gehören auf den Schirm jedes Investors. Gerade der Rohstoffsektor sollte sich auf längere Sicht wieder deutlich erholen – einige Signale gibt es bereits.

Aktien und Co. werden allerdings an jeder Ecke als Auswege aus der Niedrigzinsphase empfohlen und sind somit nicht besonders innovativ, gleichwohl immer wieder erwähnenswert. Sie sollten allerdings laufend Zeit dafür erübrigen können, und es sollte Ihnen einfach Spaß machen, sich mit dem Wirtschaftsgeschehen zu beschäftigen. Weniger auf dem typischen „Radar“ stehen dagegen folgende Vorschläge:

Investieren in Ideen. Sie sind kreativ, ein Tüftler, wissen, wie etwas wirklich besser zu machen wäre (und wovon viele andere profitieren würden, d. h., es gibt einen Markt): Gehen Sie es an! Beweisen Sie Mut! In jedem Fall werden Sie viel lernen, und mit Augenmaß und Vernunft angegangen, winken schöne unternehmerische Renditen. Tipp: Oft steht und fällt das Ganze mit den richtigen Partnern bzw. Geldgebern. Ideen gibt es genug – die Realisierung mit den richtigen Leuten ist die Kunst. Dazu muss man jedoch selbst über manch Schatten springen und sich auf andere Sichtweisen einlassen.

Investieren in die eigene Stärke. Interessanterweise wird das Wichtigste, nämlich die eigene Person und die eigene Gesundheit, oft sträflich vernachlässigt. Dabei ist es die Grundlage für alles andere. Investitionen in die eigene Fitness, in neues Wissen, die Schaffung der Grundlagen für eine funktionierende „psychische Hygiene“ (welche Sie die Tage üblicherweise ausgeglichen abschließen lässt) weisen tatsächlich die höchste Rendite auf! Entwickeln Sie also Ihr Programm für Fitness und Weiterentwicklung, selbst wenn es etwas teurer ist!

Investieren in andere Menschen. Ob in die Ausbildung der Kinder, die Stärkung der Fähigkeiten und der Beschäftigungschancen des Lebenspartners oder gar in Geschäftsideen von vertrauenswürdigen Freunden: Sie können vielfach positiv in Ihrem Umfeld wirken, und das nicht nur als edler Spender, sondern durchaus mit wirtschaftlicher Vernunft. Zwar können Menschen krank werden, gar sterben, schlicht versagen oder ihren Part eines „Deals“ aufkündigen. Es sind insoweit „Risikopositionen“. „Risikostreuung“ ist also auch hier angesagt, man sollte nicht alle Hoffnungen auf eine einzige Person setzen. Trotzdem winken hier, ähnlich wie bei der Pflege der eigenen Stärke, hohe „Renditen“ in vielfältigster Form.

Nicht umsonst stehen in anderen Kulturkreisen Familie und „Clans“ ganz oben, durchaus erfolgreich, sonst gäbe es das nicht mehr. Ein Prinzip des Wirtschaftens, welches das persönliche Umfeld stärkt und pflegt, hat ein enormes Erfolgspotenzial, nicht zuletzt durch die Schaffung eines sozialen „Sicherheitsnetzes“, gerade heute oftmals von unschätzbarem Wert.

Aktueller Wirtschaftsdienst für Apotheker 2016; 41(11):4-4