Axel Witte

Nach herrschender Meinung in Bewertungstheorie, -praxis und Rechtsprechung bildet der Standard "IDW S1" des Instituts der Wirtschaftsprüfer [1] die Basis für die Ermittlung von Unternehmenswerten. Zwar überwiegend für große Unternehmen konzipiert, sind die Grundsätze des IDW S1 gleichermaßen bei kleinen und mittleren Unternehmen (KMU) anzuwenden – und folglich auch bei Apotheken.

Um KMU-spezifische Besonderheiten im Einzelfall zu berücksichtigen, hat das IDW einen Praxishinweis veröffentlicht [2], der ausdrücklich weder eine Ausnahme vom noch eine Ergänzung zum IDW S1 darstellt. Insofern handelt es sich nicht um neue Ansichten des IDW, sondern um eine Auslegungshilfe für die Bewertung nach dem etablierten Verfahren.

Dem IDW S1 zufolge wird der Wert eines Unternehmens über das klassische Ertragswertverfahren (EW) bzw. das Discounted-Cash-Flow (DCF)-Verfahren ermittelt. Dabei ist er ausschließlich aus der Fähigkeit des Unternehmens abzuleiten, zukünftige finanzielle Überschüsse für die Eigner zu erzielen ("Zukunftserfolgswert"). Unter der Prämisse einer unbegrenzten Lebensdauer des Unternehmens werden alle zukünftigen Nettozuflüsse ermittelt und mit einem risikoadäquaten Kapitalisierungszinssatz – über die Formel der ewigen Rente – auf den Bewertungsstichtag abgezinst.

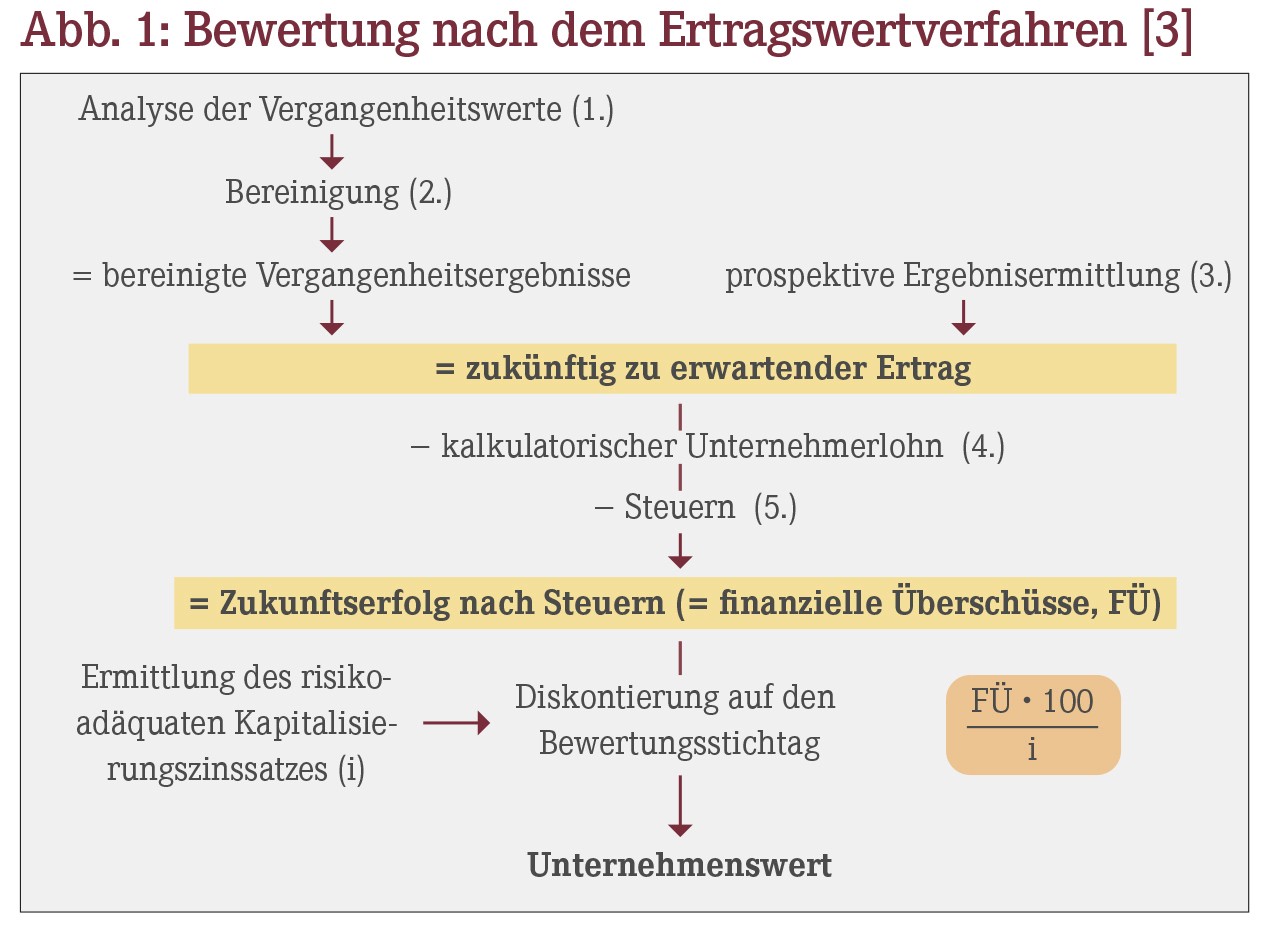

Abbildung 1 zeigt die grundsätzliche Vorgehensweise beim klassischen EW: Dargestellt ist die Verkehrswertermittlung im (Standard-)Fall eines Apothekenverkaufs. Die bezifferten Schritte erläutern wir Ihnen nachfolgend.

1. Analyse der Vergangenheitswerte

Zunächst ist es notwendig, die wirtschaftliche Situation der Apotheke während der letzten (üblicherweise) drei bis fünf Wirtschaftsjahre umfassend zu analysieren, um Besonderheiten, Entwicklungstendenzen, Risikofaktoren und Chancen zu erkennen. Einen zentralen Stellenwert haben dabei u.a.

- die wesentlichen apothekenbetrieblichen Kennzahlen,

- die Umsätze und Aufwendungen,

- die Struktur des Versorgungsprofils,

- die Standortbedingungen (Wettbewerber, Hauptverordner etc.) und

- die gesetzgeberischen bzw. wirtschaftlichen Rahmenbedingungen.

2. Bereinigung der Vergangenheitswerte

Anschließend sind die Vergangenheitswerte – wie in der Bewertungspraxis üblich – um Ereignisse zu bereinigen, die das Jahresergebnis atypisch beeinflusst haben. Beispiele sind u.a.

- Erlöse oder Aufwendungen aus Anlageverkäufen,

- die Bildung oder Auflösung von Rückstellungen,

- außerordentliche Instandhaltungsaufwendungen aufgrund von Feuer oder von Hochwasser,

- hohe Personalkosten durch temporäre krankheitsbedingte Ausfälle oder auch

- wertmäßige Vorzieheffekte durch gesetzgeberische Maßnahmen.

3. Prospektive Ergebnisermittlung

Bei der Wertermittlung ist auf die der Apotheke innewohnende und übertragbare Ertragskraft abzustellen. Allerdings können Sie nicht davon ausgehen, dass sich die Erträge der Vergangenheit auch in der Zukunft unverändert erzielen lassen. Vielmehr wird der nachhaltige Ertrag von einer Vielzahl von Einflussfaktoren bestimmt. Dies können z.B. Veränderungen

- der gesundheitspolitischen und rechtlichen Rahmenbedingungen,

- der Versorgungsaufgabe,

- der Standortfaktoren im Einzugsbereich (Mietvertrag, Ärztestruktur, Standortdaten, Verkehrslage, Wettbewerber),

- der Betriebsstruktur (Umsatz, Betriebsaufwendungen),

- der Mitarbeitersituation oder

- des Wareneinkaufs sein.

Ebenso einzubeziehen ist der Zustand der Apotheke, über den sich notwendige Reinvestitionen erkennen lassen. Um die zukünftigen Erträge der Apotheke begründet abzuleiten, muss all dies berücksichtigt werden.

4. Kalkulatorischer Unternehmerlohn

In Kapitalgesellschaften sind die Geschäftsführer oder der Vorstand Angestellte des Unternehmens. Ihr Tätigkeitsentgelt wird somit als Gehaltsaufwand erfasst. Im Gegensatz dazu darf in der Gewinn- und Verlustrechnung von Einzelunternehmen und Personengesellschaften kein Unternehmerlohn ausgewiesen werden. Da aber jede unternehmerische Tätigkeit letztlich eine Dienstleistung darstellt und somit einen Aufwandscharakter besitzt, lässt sich diese (steuerrechtliche) Ungleichbehandlung wirtschaftlich nicht rechtfertigen. Daher ist es in der Literatur unumstritten, dass bei der Unternehmensbewertung ein individuell kalkulierter Unternehmerlohn vom bereinigten Ergebnis abgezogen werden muss.

Der Unternehmerlohn wird in aller Regel nach der Vergütung bestimmt, die eine nicht am Unternehmen beteiligte Geschäftsführung in vergleichbarer Tätigkeit erhalten würde. Bei einem selbstständigen Apotheker kann man sich daher am Gehalt eines Apothekenverwalters oder Filialapothekenleiters orientieren. Die Höhe des Unternehmerlohns richtet sich jeweils nach dem Einzelfall und den individuellen Verhältnissen. Beeinflusst wird sie u.a.

- vom zeitlichen Umfang der Tätigkeit,

- von den regionalen Gegebenheiten,

- vom Verantwortungsbereich (Anforderungsprofil) sowie

- von der Umsatzgrößenordnung der Apotheke.

5. Berücksichtigung der Steuern

Ehe die Kapitalisierung durchgeführt wird, sind vom Reinertrag nach Unternehmerlohn noch die Gewerbe- und die Einkommensteuer (inklusive Gewerbesteueranrechnung) abzusetzen. Der Gedanke dahinter: Dem Inhaber stehen die Gewinne, die ihm aus dem Unternehmen zufließen, netto zur Verfügung. Der Einkommensteuersatz kann dabei mit 35% typisiert werden.

Ausblick

In Teil 2 und 3 dieser Serie stellen wir die Unterschiede zum MEW dar – mit Praxisbeispielen zu den Auswirkungen.

Literatur

[1] IDW (Hrsg.): Grundsätze zur Durchführung von Unternehmensbewertungen (IDW S 1 i. d. F. 2008), IDW Verlag: Düsseldorf 2017

[2] IDW (Hrsg.): Besonderheiten bei der Ermittlung eines objektivierten Unternehmenswerts kleiner und mittelgroßer Unternehmen (IDW Praxishinweis 1/2014), IDW Verlag: Düsseldorf 2014

[3] Witte, A., Zur Mühlen, D.: Apothekenbewertung, Deutscher Apotheker Verlag: Stuttgart 2008

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(13):8-8