Prof. Dr. Reinhard Herzog

OTC-Geschäft - 5 € Stückertrag als Mindest-Zielmarke

(Quelle: AdobeStock_weyo)

Rezepte sind, je nachdem, was verordnet ist, nach wie vor die Renditesäule. Da stellt sich die Frage für das rezeptfreie Bargeschäft umso dringender. Hartnäckig hält sich die Ansicht, dass der Barverkauf den Rest, insbesondere das „Kassengeschäft“, subventionieren muss. Parallelen zu den Ärzten tun sich auf. Dort ist ja auch gern zu hören, dass Praxen ohne die Privatpatienten überhaupt nicht existieren könnten und nur diese noch einen auskömmlichen Gewinn garantieren.

Spanne versus Stückertrag

Die einfache Erzählung geht so: „Rezepte bringen im Schnitt nur 14 % bis 15 % Rohertragsmarge, OTC-Freiwahlprodukte um 30 % bis 35 % und OTC-Arzneimittel gar 45 % bis 50 %, bei andererseits 15 % bis 18 % Kosten vom Nettoumsatz.“

Simpel gedacht, könnte man nun rasch meinen, bei Rezepten lege man drauf, und der Barverkauf wäre die Rettung des Betriebsgewinns. Das ist allerdings zu kurz gedacht. Am Ende zählen der Aufwand und Ertrag je Packung (oder je nach Betrachtungswinkel auch Kunde), und zwar in Euro und Cent.

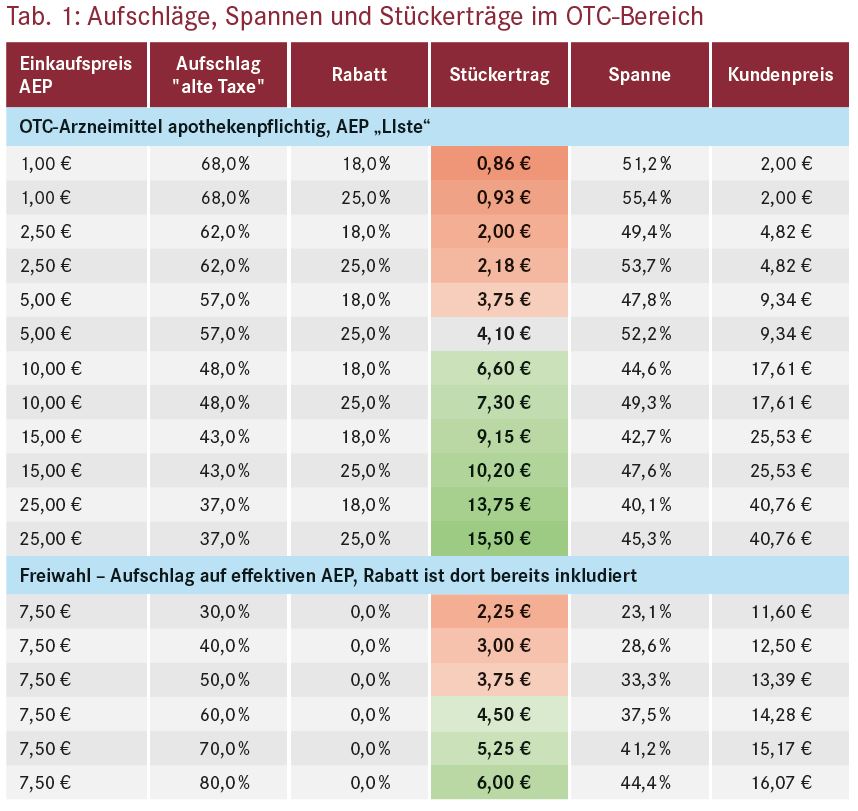

Doch welche Spannen und Stückerträge werden im Frei- und Sichtwahlbereich überhaupt erzielt? Tabelle 1 illustriert das im oberen Teil für die ehemals (vor 2004) „taxpflichtigen“, preisgebundenen und apothekenpflichtigen Arzneimittel, deren „Listenpreis“ immer noch nach der alten Aufschlagstaffel berechnet wird; eigene Rabatte, hier mit 18 % beim Großhandel und 25 % im Direkteinkauf angenommen, bessern die Marge dann noch auf.

Entscheidend ist neben der erzielten Spanne für unsere späteren Betrachtungen der absolute Stückertrag. Bei den Nicht-Arzneimitteln gab es diese „Taxe“ nie (und oft nicht einmal einen „Listen-Einkaufspreis“). Man orientiert sich wie in der Tabelle an den realen Einkaufspreisen und schlägt prozentual auf, gern 40 % oder 50 %. Für die Freiwahlartikel haben wir bewusst einen typischen, sogar schon etwas überdurchschnittlich teuren Artikel mit 7,50 € Einkaufspreis gewählt – erzielt man wenigstens damit einen Gewinn je nach Aufschlag und Stückertrag?

Kosten zuordnen

Als nächstes schauen wir auf die Kosten. Die bekannte, grobe Faustregel lautet, den Rohertrag (Stückertrag) nach dem 50 % / 25 % / 25 %-Schema aufzuteilen (nicht selten ist es aber heute eher 50 % / 30 % / 20 %): 50 % für Personal, 25 % für sonstige Betriebskosten, 25 % Gewinn. Auf die gesamte Apotheke gemünzt wären das bei z. B. 22 % Betriebshandelsspanne 5,5 Umsatz-% als Vor-Steuer-Gewinn, also durchaus noch typisch. Gehen wir so vor, sähe die Soll-Aufteilung für ein typisches OTC-Arzneimittel mit 4,00 € Stückertrag so aus: 2,00 € für Personal (alles, nicht nur Handverkauf), 1,00 € für die sonstigen Betriebskosten und 1,00 € für den Inhaber. Doch geht das auf?

Rechnen wir einmal umgekehrt von der realen Kosten- und Packungsseite: Eine Apotheke setze insgesamt 100.000 Packungen bei 3,5 Mio. € Nettoumsatz ab. Der Rohertrag von 750.000 € teile sich wie folgt auf:

- 360.000 € Personalkosten,

- 230.000 € sonstige Betriebskosten,

- bleibt ein Gewinn von 160.000 €.

Damit lasten auf jeder Packung allein 2,30 € allgemeine Betriebskosten (Raum- und Sachkosten, Werbung, Steuerberatung, Kapitalkosten u. a.). Diese sollten eigentlich immer erwirtschaftet werden (was erkennbar bei einer Rolle Traubenzucker oder einem Schmerzmittel zu 2,75 € AVP nicht der Fall ist).

Weiterhin sind die Personalkosten zu splitten, in einen Teil „Warenbewirtschaftung und Backoffice“ sowie den Teil „Verkauf und Beratung“. Wenn die 100.000 Packungen etwa 1,0 bis 1,5 Personalstellen auf PKA-/PTA-Level erfordern, was auf 50.000 € bis 75.000 € hinauslaufen kann, müssen wir ebenfalls z. B. 0,70 € pro Packung für deren Bewirtschaftung und Lagerhaltung ansetzen. Damit sind wir schon bei 3,00 € Kosten je einzelne Packung angelangt.

Es verbleiben als große Unbekannte bzw. „Stellschraube“ die tatsächlich im Verkauf „vorne“ aufgewandten Minuten für die Beratung und den schlichten Verkaufsvorgang einschließlich Bezahlen. Bereits der reine Verkauf, ohne dass viel gesprochen wird, ist mit einer Minute im Minimum anzusetzen, und das ist rekordverdächtiges Durchschieben á la Discounter.

Realistisch sind eher 2 bis 3 Minuten, wobei wir eine Minute (Mix aus Approbierten und PTA) mit 0,70 € zu Personalgesamtkosten ansetzen. Macht nochmals um 1,50 € Kosten je Packung, damit sind wir insgesamt in der Gegend von 4,50 €.

Als Zwischenfazit können wir je nach Apotheke und Kostenstruktur, Organisation und Produktemix einen Bereich von 3,50 € (= sehr gut) bis durchaus in die Gegend von 5,00 € an Aufwand je OTC-Packung konstatieren. Oder anders gewendet: 5,00 € Stückertrag sollte die Mindest-Zielmarke sein, um in den grünen Bereich zu kommen.

Selbst das hebt die durchschnittliche Betriebsrendite noch nicht, sondern vermeidet Verluste. Und nun schauen Sie noch einmal in die Tabelle 1: Welche Produkte erfüllen dieses Ziel? Da liegen wir gern bei Artikeln mit einem Kunden-Endpreis um 15 € aufwärts.

Rettung Premiumprodukte!?

Da scheint es sich anzubieten, auf Premiumprodukte (und Großpackungen) zu setzen. 20 € Stückertrag und mehr sind da möglich; eine viertel oder gar halbe Stunde Beratungszeit sind aber in diesem Segment ebenfalls zumindest am Anfang nicht unüblich. Bei 30 € bis 50 € Stundenkosten bleibt da ebenfalls nicht mehr allzu viel. Die Rechnung geht jedoch auf, wenn Sie es schaffen, Dauerverwender (Kosmetik, hochwertige Nahrungsergänzung, Körperpflege) zu gewinnen, das berühmte „Continuity-Business“.

Abo- und ausgefeilte Kundenkartenmodelle mit Belohnungen für Stammkunden sind hier Fingerzeige, denn gerade diese Kunden entschwinden gern zum billigeren Versandhandel.

Für das „Brot-und-Butter-Geschäft“ niedrigpreisiger Artikel gilt jedoch: Time is money! Nur sollte das der Kunde nicht zu sehr spüren – darin liegt die Kunst, um auch im OTC-Geschäft zumindest auf seine Kosten zu kommen. Eine Anleitung für Ihren individuellen Rechengang dazu zeigt die Abbildung 1. Machen Sie sich einmal die Mühe, zumindest überschlagsweise Ihren Aufwand je Packung zu beziffern – und mit welchen Artikeln Sie tatsächlich noch Ihre Rendite steigern können!

Abb. 1: Mindest-Stückertragsrechnung OTC

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2024; 49(10):4-4