Sertan Deniz Öksüz, Thomas Grah

Ein Internes Kontrollsystem (IKS), das die wichtigsten Kennziffern quartalsweise bündelt, ist für die erfolgreiche Führung einer Apotheke unerlässlich. (© AdobeStock/InfiniteStudio)

Kennzahlen sind ein bewährtes Instrument, um Entwicklungen frühzeitig zu erkennen und strategische Entscheidungen vorzubereiten. Folgendes Vorgehen hat sich bewährt:

- Erfassen und Sammeln von Informationen,

- Aufbau eines apothekenindividuellen Kennzahlensystems (IKS),

- Kontrolle mit Soll- bzw. Plan-Ist-Vergleich,

- die Analyse von Abweichungen (Ursachenermittlung, Ableitung von Maßnahmen).

Dabei gilt stets der Grundsatz: „Agieren statt reagieren!“

1. Datenbeschaffung

Das Controlling (insbesondere die Erfassung der Daten) sollte in die betrieblichen Abläufe integriert und mit möglichst geringem Aufwand realisierbar sein. Für die Beschaffung notwendiger Informationen empfiehlt es sich daher auf schon vorhandene Berichtswesen/Datenpools zurückzugreifen, insbesondere:

- Für Ihre Basiskennzahlen die Ergebnisse der Buchhaltung bzw. des Jahresabschlusses, und

- für weitergehende Apothekenkennzahlen ...

- ... die Daten des Warenwirtschaftssystems,

- ... die betriebswirtschaftlichen Managementreports Ihres Softwarehauses,

- ... und die betriebswirtschaftlichen Auswertungen der Rezeptabrechnungsstelle, u. a. mit Informationen zur Mengen-/Preisstruktur und zum Verordnungsverhalten Ihrer Ärzte.

2. Datenqualität

Die Authentizität und Aussagekraft der Kennzahlen ist von entscheidender Bedeutung, da sie die Grundlage für die strategische Führung des Apothekenbetriebes bilden. Um die Qualität zu gewährleisten, ist es notwendig, dass alle Geschäftsvorfälle sach- und zeitgerecht erfasst und korrekt zugeordnet werden.

Die Kennzahlen der monatlichen betriebswirtschaftlichen Auswertung (BWA) bilden die Grundlage für die Basisdaten. Sie liefern Einblicke in die geschäftliche Entwicklung seit Beginn des Wirtschaftsjahres und ermöglichen Vergleiche mit dem Vorjahr sowie optionaler Planzahlen.

Für die Wirksamkeit der BWA ist es jedoch essenziell, dass die dargestellten Ist-Kennzahlen die Geschäftsprozesse korrekt, vollständig und zeitnah abbilden. Obwohl dies offensichtlich erscheinen mag, kommt es in der Praxis regelmäßig zu Handlungsweisen, die die Aussagekraft der BWA sowie den Nutzen der Kennzahlen für das Controlling signifikant beeinträchtigen. Ganz typische Praxisbeispiele sollen dies nun verdeutlichen.

2.1 Umsatzerlöse

Umsätze sollten buchhalterisch im Monat der Belieferung erfasst werden, besonders bei Verkäufen auf Rechnung. Verspätete Verbuchungen können die betriebswirtschaftliche Auswertung (BWA) und damit die Kennzahlen durch nicht korrekten Umsatz, Wareneinsatzquote und Rohertrag verfälschen.

Ein Beispiel hierfür (Tabelle 1) ist die Auslieferung von Arzneimitteln im Wert von 22.000 €, die erst im Folgemonat verbucht wurden, was zu Ungenauigkeiten in den Umsatz- und Folgekennzahlen, wie der Wareneinsatzquote und dem Rohertrag führt. Der Rohertrag und die Spanne sind im Januar zu niedrig und im Februar zu hoch.

Genauso ist bei der Belieferung von Rezepten zu beachten, dass die Warenabgabe und die Abrechnung des Rezeptes zeitgleich (d. h. im gleichen Monat) erfolgen. Tabelle 2 verdeutlicht am Beispiel einer sogenannten „Vorwegabrechnung“, wie Abweichungen von diesem Grundsatz die Ist-Kennzahlen (v. a. Wareneinsatz- und Rohertragsquoten) in der BWA verzerren, gegenüber einer korrekten Zuordnung.

2.2 Wareneinsatz

Der Wareneinsatz stellt den größten Aufwandsposten einer Apotheke dar und repräsentiert den Wert der innerhalb eines bestimmten Zeitraums zu Einstandspreisen verkauften Waren. Dies zeigt, wie viel die Apotheke für den generierten Umsatz ausgegeben hat.

Damit unterscheidet sich der Wareneinsatz sowohl vom Wert des Wareneinkaufs, der während dieses Zeitraums stattgefunden hat, als auch vom Wert des Warenlagers, das zu einem bestimmten Zeitpunkt vorhanden ist. Die immer noch häufig in der Praxis anzutreffende Nichtberücksichtigung von Bestandsveränderungen (BV) kann zu einer signifikanten Verzerrung der Ergebnisse und damit der Kennzahlen führen (Tabelle 3).

Mit Berücksichtigung der Bestandsveränderung weist die Apotheke eine Wareneinsatzquote von 79,7 % auf, während ohne Berücksichtigung einer Bestandsveränderung eine betriebswirtschaftlich zu niedrige Wareneinsatzquote von 78,7 % ausgewiesen wird.

Die Abweichung um einen Prozentpunkt führt im vorliegenden Beispiel zu einem betriebswirtschaftlich verminderten Rohertrag von immerhin 30.000 €.

Fehler dieser Art führen dazu, dass wichtige Kernkennzahlen – wie der Umsatz, der Rohertrag, die Wareneinsatzquote bis hin zum Ertrag – über Monate hinweg in der BWA unzutreffend sind. Das gleiche gilt dann für Kennzahlen, die auf dem Rohertrag aufbauen, wie die Personalkosten vom Rohertrag.

Dies führt den Nutzen von Kennzahlen ad absurdum: Fehlentscheidungen werden womöglich getroffen, sowie Fehlentwicklungen und Handlungsbedarf zu spät erkannt. Häufig ist dies mit Ertragsverlusten verbunden, die vermieden werden könnten.

Kennzahlen und Internes Kontrollsystem (IKS)

Jedes Kennzahlensystem ist unternehmensspezifisch aufzubauen, so dass es Besonderheiten der Apotheke abbilden kann. Zu empfehlen ist der Aufbau einer Übersicht mit „Eckkennzahlen“, die die Entwicklung der Apotheke nach „innen“ und an der Schnittstelle nach „außen“ sachgerecht abbildet (Tabelle 4).

Diese Kennzahlenübersicht wird auch als „Internes Kontrollsystem“ (IKS) bezeichnet. Bewährt hat sich die Darstellung der Kennzahlen in Form einer Zeitreihe (sogenannter „interner Betriebsvergleich“), damit mindestens quartalsweise der Vergleich zum Vorjahr oder – und dies ist zu empfehlen – auch zu Planzahlen möglich ist. So können Abweichungen zeitnah bzw. unterjährig erkannt, analysiert und notwendige Maßnahmen eingeleitet werden. Das ist insoweit wichtig, da „Zeit“ bekanntermaßen ein entscheidender Erfolgsfaktor ist.

Basis GuV-Rechnung

Die Kennzahlen aus der Gewinn- und Verlustrechnung (GuV) bilden in der Regel das Fundament für ein Controlling und den Aufbau eines internen Kontrollsystems (IKS). Sie stellen die Betriebseinnahmen und -ausgaben dar, sowohl in Euro als auch im Verhältnis zum Umsatz oder zum Rohertrag.

Die Entwicklung und die Strukturveränderung der Umsatzerlöse (z. B. durch steigende Zahlen an zudem immer teureren Hochpreisern) haben dazu geführt, dass sich die Aussagekraft der klassischen GuV-Kennzahlen jedoch tendenziell relativiert. So hat im Fall unserer Beispiel-Apotheke erst die auf Basis des Controllings vorgenommene Wareneinsatzanalyse ergeben, dass die Ursachen für die Erhöhung der Wareneinsatzquote in einer solchen Strukturveränderung liegen, hier in

- einem Rückgang der Barerlöse aus dem OTC-Geschäft,

- einer Erhöhung der über die GKV erwirtschafteten Umsatzerlöse bzw.

- gestiegenen Rezept- und Packungsdurchschnittswerten.

Wichtig ist deshalb, dass die Erlöse der Apotheke differenziert vorliegen nach GKV, PKV und Barverkauf (OTC). Ebenso separat ausgewiesen sein sollten Zahlungen z. B. aus dem Nacht- und Notdienstfonds.

Neben den aus der Gewinn- und Verlustrechnung abgeleiteten Basiskennzahlen hat sich der Einsatz weiterer Kennzahlen, wie die Erfassung der Bonkunden, Rezeptzahlen, Packungszahlen, Rezept- und Packungsdurchschnittswerten sowie weiterhin kundenbezogenen oder rohertragsbezogenen (spezifischen) Kennzahlen, bewährt.

Welche Kennziffern im Einzelnen in das IKS einfließen sollten, ist apothekenindividuell zu entscheiden. Wichtig ist, dass die Kennzahl eine entsprechende Aussagekraft für die Apotheke besitzt. So gab es den Praxisfall, dass die Entwicklung der Abwesenheitsquote als Kennwert in ein Internes Kontrollsystem einer Apotheke aufgenommen werden sollte.

Praxis-Beispiel

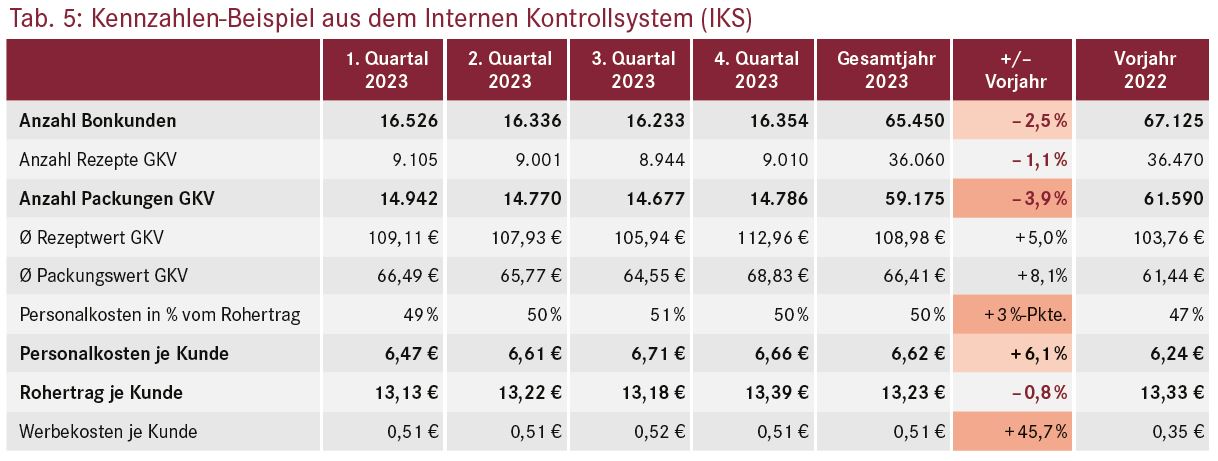

Wie eine Analyse solcher Kennzahlen in der Praxis aussehen kann, soll anhand einer Beispiel-Apotheke (siehe dazu Tabelle 5) dargestellt werden.

Auf den ersten Blick erfreuliche Umsatzsteigerungen bei jedoch gleichzeitig rückläufigen Bonkunden- und Rezeptzahlen sowie steigenden Rezeptwerten signalisieren in der Regel Handlungsbedarf im Kostenbereich – zumindest bei denjenigen Kosten, die in gewissem Maße umsatzvariabel oder sprungfix sind (z. B. Personal- und Werbekosten). Dies erst recht, wenn die wichtige Kennzahl „Rohertrag je Kunde“ stagniert oder gar zurückgeht.

Die Werbekosten unserer Beispiel-Apotheke lagen 2022 bei 0,6 % und 2023 bei 0,8 % vom Umsatz, was sich innerhalb des branchenüblichen Rahmens bewegt, wie Tabelle 4 zeigt. Generell wird empfohlen, dass die Werbekosten pro Kunde – die wiederum aussagekräftigere Kennziffer – unter 0,40 € liegen sollten; für Apotheken mit einem hohen Anteil an Rezeptumsätzen sind es sogar unter 0,30 € pro Kunde.

Im 1. Quartal 2023 ist unsere Apotheke marketingaktiver geworden, was die Werbekosten von 0,35 € auf immerhin 0,51 € pro Kunde ansteigen ließ. Trotz dieser Erhöhung erreichte die Kampagne das Ziel der Neukundengewinnung bisher nicht, so dass für die Zukunft die Fortsetzung der Kampagne weiter evaluiert werden sollte. Immerhin reden wir über einen absoluten Betrag von rund 10.000 €, der zusätzlich aufgewendet wurde.

Dies unterstreicht die Notwendigkeit einer stetigen Erfolgskontrolle für sämtliche durchgeführte Maßnahmen. Das Beispiel verdeutlicht zudem, dass Apotheken nicht nur interne Kennzahlen und deren Entwicklungen in Zeitreihen beobachten müssen, sondern auch Orientierungsgrößen aus dem externen Betriebsvergleich als Benchmark heranziehen sollten, um Optimierungspotenziale zu erkennen.

Durchschnittszahlen allein nicht hinreichend

Dabei erfüllen üblicherweise Durchschnittszahlen der Branche diese Funktion nicht hinreichend. Wichtig sind vielmehr Kennzahlen von Apotheken vergleichbarer Versorgungsprofilgruppen z. B. mit/ohne Heimversorgung, Speziallabor etc. in der jeweiligen Standortlage (Land, Center, Ärztehaus usw.) sowie Region.

So sind die Unterschiede zwischen den Bundesländern (nach wie vor auch noch zwischen den alten und neuen) signifikant.

Auf einen Blick

Kennzahlen – klug ausgewählt und auf valider Datenbasis ermittelt – sind für eine zielorientierte Unternehmensführung, die böse Überraschungen möglichst vermeidet oder zumindest frühzeitig erkennen lässt, unverzichtbar:

- Sie haben Ihre Datenqualität selbst in der Hand – u. a. indem alle Geschäftsvorfälle sach- und zeitgerecht erfasst und korrekt zugeordnet werden. Gliedern Sie Ihre Erlöse mindestens nach GKV, PKV und OTC-Umsätzen sowie Dienstleistungshonoraren auf.

- Eine monatliche und trotzdem korrekte Rohertrags- und Spannenermittlung erfordert die zeitnahe Verbuchung und zeitlich zutreffende Zuordnung von Erlösen, Rechnungen und Wareneingängen. Der Warenbestand ist fortlaufend zu erfassen und die Bestandsveränderung sollte unbedingt in die jeweilige betriebswirtschaftliche Monatsauswertung eingehen.

- Einfache Kennzahlen wie Bonkunden, Rezeptzahlen, Packungszahlen usw. werden trefflich durch spezifische Kennziffern wie Personal- und Werbekosten je Kunde oder Umsätze, Erträge und Gewinne je Kunde (oder auch je Packung) ergänzt.

Sertan Deniz Öksüz, Betriebswirt, RST Steuerberatungsgesellschaft mbH, 45128 Essen, E-Mail: soeksuez@rst-beratung.de

Thomas Grah, Master of Arts – Taxation, Steuerberater, RST Steuerberatungsgesellschaft mbH, 45128 Essen, E-Mail: tgrah@rst-beratung.de

Aktueller Wirtschaftsdienst für Apotheker 2024; 49(11):8-8