Helmut Lehr

Zunächst ist darauf hinzuweisen, dass reine E-Fahrzeuge mit erstmaliger Zulassung in der Zeit vom 18.05.2011 bis 31.12.2025 für zehn Jahre ab dem Tag der Erstzulassung von der Kfz-Steuer befreit sind – längstens jedoch bis zum 31.12.2030.

Die Nutzung von E-Autos als Geschäfts- bzw. Firmenwagen wird insbesondere durch eine ermäßigte Besteuerung der Privatnutzung steuerlich gefördert. Für die 1 %-Regelung bedeutet das, dass lediglich 1 % von einem Viertel des inländischen Bruttolistenpreises des Fahrzeugs angesetzt werden muss. Einschränkend ist zu beachten, dass diese Regelung nur gilt, wenn der Listenpreis des Fahrzeugs maximal 70.000 € beträgt. Für E-Autos, die bis zum 31.12.2023 angeschafft wurden, gilt noch eine Grenze von 60.000 € (vgl. AWA 8/2024, S. 16 f.).

Wer ein Fahrtenbuch führt, muss bei der Ermittlung der insgesamt entstandenen Kfz-Kosten die Anschaffungskosten (oder vergleichbare Aufwendungen) nur zu einem Viertel berücksichtigen.

Hinweis: Wenn Sie beim E-Autokauf die 70.000 €-Grenze überschreiten, gehen Sie steuerlich nicht komplett leer aus. In diesem Fall beträgt die Ermäßigung des Bruttolistenpreises immerhin noch 50 %. Entsprechendes gilt bei der Ermittlung des Privatanteils nach der Fahrtenbuchmethode. Diese Ermäßigung kommt auch für Hybridelektrofahrzeuge in Betracht.

Vorsicht: Für die Umsatzbesteuerung des privaten Nutzungsanteils gelten die Vergünstigungen leider nicht – hier bleibt es beim vollen Listenpreis. Unternehmen müssen daher für die Umsatzsteuer eine gesonderte Rechnung aufmachen.

Steuerfreier Ladestrom

Wer bei seinem Arbeitgeber Strom tanken darf, erhält diesen geldwerten Vorteil lohnsteuerfrei (vgl. § 3 Nr. 46 Einkommensteuergesetz – EStG). Die Steuerfreiheit gilt gleichermaßen für Dienstwagen wie für private Elektro- oder Hybridfahrzeuge. Allerdings wird insoweit vorausgesetzt, dass die Lademöglichkeit zusätzlich zum ohnehin geschuldeten Arbeitslohn zur Verfügung gestellt wird – Entgeltumwandlungen sind nicht begünstigt.

Übrigens: Bei der Ermittlung des Privatanteils für die Firmenwagennutzung von Arbeitnehmern müssen die Stromkosten für den vom Arbeitgeber steuerfrei bezogenen Ladestrom (und die Kosten der Wallbox) nicht berücksichtigt werden. Entsprechendes gilt ja im Ergebnis auch für den Kraftstoffverbrauch von Verbrennerfahrzeugen.

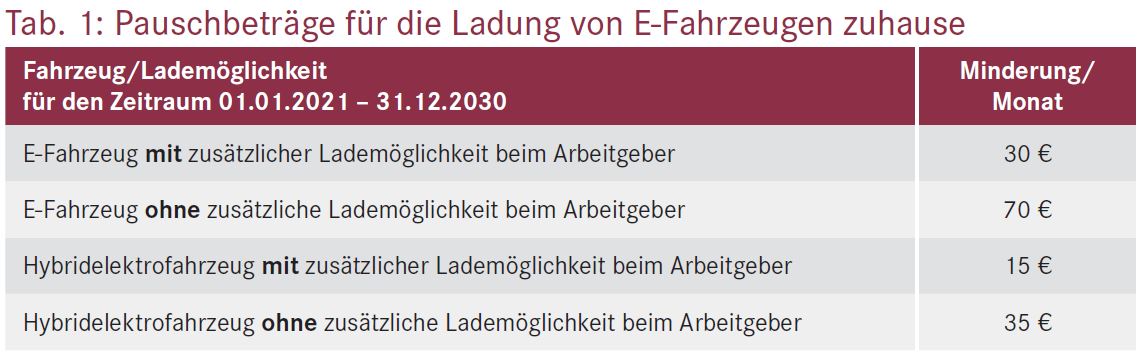

Wird ein E-Firmenwagen durch den Arbeitnehmer auf eigene Kosten zu Hause geladen, vermindert dies den geldwerten Vorteil. Aus Vereinfachungsgründen hat die Finanzverwaltung hierzu Pauschbeträge veröffentlicht (siehe Tab. 1).

Für Arbeitgeber besteht die Möglichkeit, ihren Mitarbeitern in Höhe dieser Pauschalen eine steuerfreie Erstattung zu gewähren (§ 3 Nr. 50 EStG).

Dies gilt allerdings nur für Firmenwagen – bei Privatfahrzeugen stellt die Erstattung der vom Arbeitnehmer selbst getragenen Stromkosten steuerpflichtigen Arbeitslohn dar.

Hinweis: Wer statt der Pauschalen die tatsächlichen höheren Kosten für das Stromtanken nachweisen möchte, wird dies rein praktisch wohl nur mit einem gesonderten Zähler erreichen können.

Ladevorrichtung pauschal versteuern

Wenn Sie als Arbeitgeber Ihren Mitarbeitern eine Ladevorrichtung unentgeltlich oder verbilligt übereignen, können Sie diesen Vorteil pauschal mit 25 % versteuern (zzgl. Solidaritätszuschlag und evtl. Kirchensteuer) – Beiträge zur Sozialversicherung fallen dann nicht an. Alternativ könnten Sie auch Zuschüsse zum Erwerb der Ladevorrichtung leisten, die steuerlich genauso behandelt werden.

Auch hier gilt wiederum, dass die Zuwendungen zusätzlich zum ohnehin geschuldeten Arbeitslohn geleistet werden müssen und nicht im Rahmen einer Entgeltumwandlung.

Hinweis: Stellen Sie Ihren Arbeitnehmern die Ladeinfrastruktur für zu Hause „leihweise“ zur Verfügung – also zeitlich begrenzt – , bleibt diese Leistung sogar gänzlich lohnsteuerfrei, sofern sie zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt wird (§ 3 Nr. 46 EStG).

Elektrofahrräder

Elektrofahrräder, für die keine Kennzeichen-, Versicherungs- oder Führerscheinpflicht besteht, werden in der Praxis meist im Rahmen einer Gehaltsumwandlung überlassen. In diesen Fällen greift die Steuerbefreiung nach § 3 Nr. 37 EStG nicht, die Überlassung gilt deshalb als geldwerter Vorteil.

Die Besteuerung erfolgt dann nach der 1 %-Regelung – wiederum ermäßigt auf ein Viertel des Bruttolistenpreises. Fahrten zwischen Wohnung und Tätigkeitsstätte müssen allerdings nicht versteuert werden.

Hinweis: Das Aufladen des Fahrrads beim Arbeitgeber ist analog zur Regelung bei den E-Autos ebenfalls lohnsteuerfrei – unabhängig vom Typ oder der Ausstattung des Bikes. Deshalb ist das Laden beim Arbeitgeber generell steuerlich begünstigt.

Helmut Lehr, Dipl.-Finanzwirt (FH), Steuerberater, 55437 Appenheim

Aktueller Wirtschaftsdienst für Apotheker 2024; 49(12):16-16