Ursula Hasan-Boehme

In 2007 ergab sich für das Gesamtjahr eine moderate Umsatzsteigerung. Da die Rohgewinnminderungen auch von Kostenerhöhungen begleitet waren, ergab sich ein doppelter Druck auf die Betriebsergebnisse bzw. Gewinne.

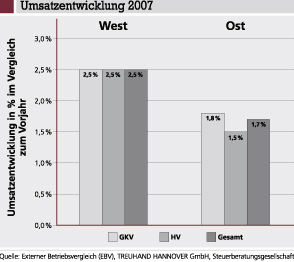

Umsatzentwicklung je Apotheke 2007

Die unten stehende Grafik zeigt für die alten und die neuen Bundesländer die Umsatzentwicklung je Apotheke, getrennt nach GKV-Umsatz, Handverkauf und zusammengefasst für den Gesamtumsatz. In den ersten Monaten 2007 war die Umsatzentwicklung gegenüber dem Vorjahreszeitraum sehr schwach, teilweise auch negativ. Dies änderte sich erst ab April/Mai und war zum Teil auch durch Reformmaßnahmen des GKV-Wettbewerbsstärkungsgesetzes (GKV-WSG) verursacht. Zum Beispiel hat die Übernahme von bestimmten Impfungen in die Erstattungspflicht der GKV eine positive Umsatzentwicklung nach sich gezogen.

In den alten Bundesländern lag die Umsatzentwicklung je Apotheke sowohl im GKV-Bereich wie auch im Handverkauf und damit auch beim Gesamtumsatz bei + 2,5 % gegenüber dem Vorjahr. In den neuen Bundesländern veränderte sich der GKV-Umsatz je Apotheke im Durchschnitt um + 1,8 %. Demgegenüber blieb der Handverkauf leicht zurück mit + 1,5 %. Der Gesamtumsatz je Apotheke stieg um 1,7 %.

Die GKV-Umsatzentwicklung je Apotheke von + 2,5 % bzw. + 1,8 % steht in einem starken Gegensatz zur Entwicklung der Arzneimittelausgaben der gesetzlichen Krankenversicherung von + 7,9 % insgesamt. Bei den Ausgaben der GKV schlagen insbesondere die Umsatzsteuererhöhung und die wachsenden Zuzahlungsbefreiungen, die für die Apotheke umsatzneutral sind, zu Buche. Die geförderte Verordnung von Impfstoffen und bestimmten Innovationen zu Lasten der GKV haben ebenfalls für Mehrausgaben gesorgt.

Rohgewinnentwicklung 2007

Der Höhe des Rohgewinns kommt für das Betriebsergebnis einer Apotheke präjudizierende Wirkung zu. Wie auch in den Vorjahren hat sich der Rohgewinn in Prozenten vom Nettoumsatz deutlich nach unten entwickelt.

Die Grafik oben gibt die Rohgewinne in Prozenten vom Nettoumsatz für die Apotheken in den alten und den neuen Bundesländern für die Jahre 2005 bis 2007 wieder. In den alten Bundesländern hat sich 2007 der Rohgewinn im Durchschnitt um 0,8 %-Punkte auf 26,9 % vom Nettoumsatz verringert und in den neuen Bundesländern ebenfalls um 0,8 %-Punkte, jedoch auf 25,1 %. Die vielfältigen Einflussgrößen lassen sich im Wesentlichen auf vier Aspek-te zurückführen.

Zum einen wurde durch das GKV-Wettbewerbsstärkungsgesetz (GKV-WSG) ab 1. April 2007 der Zwangsabschlag gegenüber den gesetzlichen Krankenkassen von 2 € auf 2,30 € für verschreibungspflichtige Arzneimittel auf Kassenrezept erhöht. Der absolute Betrag des Rohge- winns hat sich dadurch je Packung um 0,21 € gegenüber dem Vorjahr reduziert, ebenfalls gesunken ist der Rohgewinn in Prozenten vom Umsatz.

Weitere Folgewirkungen des GKV-WSG haben ebenfalls einen Einfluss auf den Rohgewinn. So hat das GKV-WSG unter anderem durch die vermehrte Abgabe von Innovationen und Impfstoffen in 2007 zu einem Anstieg der Packungsmenge geführt. Dies ist positiv für die Gesamtgröße des Rohgewinns als Betrag.

Drittens ging von diesen Entwicklungen – trotz Preissenkungen in anderen Segmenten – ein Anstieg des durchschnittlichen Preisniveaus der zu Lasten der GKV verordneten Arzneimittel aus. Für den Rohgewinn bedeutet dies, dass sich der absolute Betrag des Stückrohgewinns geringfügig nach oben bewegt, aber die prozentuale Größe des Rohgewinns in Bezug auf den Umsatz sinkt; dies kann allein rund 0,5 %-Punkte ausmachen.

Als vierter Aspekt haben die Naturalrabattverbote sowie die Rabattbeschränkungen des Arzneimittelversorgungs-Wirtschaftlichkeitsgesetzes (AVWG), das am 1. Mai 2006 in Kraft trat, nunmehr im Gesamtjahr 2007 ihre Wirkung entfaltet. Begleitet wurde dies von weiteren Änderungen bei den Einkaufskonditionen.

Kosten- und Umsatzrentabilität 2007 im Überblick

Das vergleichsweise schwache Umsatzwachstum in 2007 konnte die prozentuale Rohgewinnverschlechterung nicht ausgleichen, sodass der absolute Betrag des Rohgewinns im Durchschnitt gegenüber dem Vorjahr gesunken ist.

Im Kostenbereich gab es insbesondere Steigerungen bei den Personalkosten. Diese beruhen im Wesentlichen auf der Tarifanpassung vom 1. Juli 2007 und auf Verschiebungen in den Berufsjahrsgruppen, während sich der Beschäftigtenstand auch unter Berücksichtigung der effektiven Arbeitszeit von Teilzeitkräften im Durchschnitt nicht verändert hat.

Bei den übrigen Kosten gab es leichte Rückgänge, aber Rohgewinnminderungen und Kostensteigerungen haben zusammen zu einer verschlechterten Gewinnsituation in den Apotheken im Jahr 2007 geführt. Dies trifft sowohl auf den absoluten Betrag des Gewinns zu wie auch auf die prozentuale Größe, die Umsatzrentabilität. Diese liegt im Westen im Durchschnitt nunmehr bei 6,4 % vom Umsatz sowie in den neuen Bundesländern bei 7,3 % vom Umsatz.

Kosten und Ergebnisse 2007 in Westapotheken nach Status

Die Kostenstrukturen in den Apotheken unterscheiden sich nach dem Eigentümerstatus, das heißt danach, ob die selbst betriebene Apotheke in gemieteten Räumen oder in eigenen Räumen betrieben wird, oder aber ob es sich um eine Pachtapotheke handelt. Die Tabelle auf dieser Seite zeigt diese Unterschiede für die Apotheken in den alten Bundesländern.

Der Wareneinsatz und damit der Rohgewinn hat sich in allen drei Gruppen gegenüber dem Vorjahr deutlich verschlechtert, sich aber in etwa auf ein und demselben Niveau eingependelt. Der Status hat auch keinen unmittelbaren Einfluss auf Wareneinsatz und Rohgewinn.

Der größte Kostenblock in allen drei Gruppen sind die Personalkosten. Am günstigsten liegt die Relation bei Pachtapotheken und am höchsten bei Apotheken in eigenen Räumen. Dies lässt sich allerdings kaum über den Status erklären.

Die statusbedingten Kostenunterschiede zeigen sich deutlich in den Kosten für Miete/Pacht, den Abschreibungen und den Zinsen für Fremdkapital, schwächer auch bei den Sachkosten für Räume. Die Position Miete/Pacht ist naturgemäß bei den Pachtapotheken am höchsten, jedoch sind die übrigen genannten Kosten niedriger als in den Vergleichsgruppen. Pächter sind in der Regel nicht Eigentümer der Einrichtung, dadurch haben sie nur geringe Abschreibungen und auch geringere Zinsaufwendungen.

Die Summe der Betriebskosten in Prozenten vom Umsatz ist wie in den Vorjahren am höchsten bei den Apotheken in Mieträumen, dicht gefolgt von den Pachtapotheken. Am günstigsten ist die Relation bei Apotheken in eigenen Räumen.

Das steuerliche Betriebsergebnis in Prozenten vom Umsatz – die Umsatzrentabilität – hat sich in allen drei Gruppen vorrangig aufgrund der Veränderung beim Rohgewinn verschlechtert. Am meisten verloren haben die Apotheken in Mieträumen, sie liegen nunmehr bei einem steuerlichen Betriebsergebnis von 6,3 %. Die Pachtapothe-ken liegen mit 6,5 % etwas höher und am besten ist nach wie vor die Situation bei Apotheken in eigenen Räumen.

Kosten und Ergebnisse 2007 in Ostapotheken nach Status

Für die Apotheken in den neuen Bundesländern werden die Strukturdaten nach Status in der Tabelle auf Seite 8 wiedergegeben. Auch hier haben sich die Wareneinsätze/Rohgewinne der Apotheken in Mieträumen und der Pachtapotheken angeglichen. Am schlechtesten ist der Rohgewinn bei Apotheken in eigenen Räumen mit 24,5 % vom Umsatz.

Die Personalkostensituation hat sich bei den Apotheken in Mieträumen und den Apotheken in eigenen Räumen leicht verschlechtert, bei den Pachtapotheken ist sie allerdings wegen des dort höheren Umsatzwachstums etwas besser ausgefallen.

Auch in den neuen Bundesländern zeigen sich die statusbedingten Unterschiede am deutlichsten in der Position Miete/Pacht. Dort ist die Belastung bei Pachtapotheken am höchsten und bei Apotheken in eigenen Räumen am niedrigsten. Die Pachtapotheken haben deutliche Kostenvorteile bei den Sachkosten für Räume und bei den Zinsen.

Die Summe der Kosten hat sich in 2007 genauso entwickelt wie der Umsatz, sodass die Kostenrelationen gegenüber dem Vorjahr in etwa gleich geblieben sind. Sie liegen erheblich unter denen der Westapotheken.

Die Umsatzrentabilitäten haben sich auch in den neuen Bundesländern in allen drei Gruppen gegenüber dem Vorjahr verschlechtert. Die entscheidende Ursache liegt auch hier im Rückgang der Rohgewinne.

Entwicklung in den ersten Monaten 2008 und weiterer Ausblick

Die ersten Monate in 2008 erreichen eine recht gute Umsatzentwicklung gegenüber dem Vorjahreszeitraum, die lediglich im Einzelmonat März einen deutlichen Dämpfer erhielt. Es ist allerdings davon auszugehen, dass sich etwa ab Mai die Umsatzzuwächse etwas abflachen, denn ab diesem Zeitpunkt stoßen die aktuellen Entwicklungen auf höhere Vorjahreswerte.

Der Rohgewinn in Prozenten vom Umsatz hat sich in den ersten vier Monaten des Jahres im Durchschnitt im Westen gar nicht und in den neuen Bundesländern nur geringfügig reduziert. Etwa ab Mai ist eine fühlbare Verschlechterung zu erwarten, da die Großhandlungen durch das Erheben neuer Gebühren im Bereich von 0,5 % vom Umsatz die Gesamtvergütung de facto kürzen.

Auch bei den Personalkosten ist eher von Steigerungen auszugehen. Dies liegt zum einen an dem Effekt der Berufsjahrsgruppen. Zum anderen hat ADEXA den bestehenden Gehaltstarif zum 30. Juni 2008 gekündigt und eine lineare Anpassung der Gehälter um 8 % gefordert.

Insgesamt lässt sich feststellen, dass trotz der weiterhin guten Umsatzentwicklung der betriebswirtschaftliche Spielraum der Apotheken enger zu werden droht.

Dipl.-Volkswirtin Ursula-Hasan-Boehme,

Steuerberaterin, TREUHAND HANNOVER GmbH,

Steuerberatungsgesellschaft, 30519 Hannover,

E-Mail: ursula.hasan-boehme@treuhand-hannover.de

Aktueller Wirtschaftsdienst für Apotheker 2008; 33(14):8-8