Prof. Dr. Reinhard Herzog

Die Deutschen werden immer älter – aber keineswegs gesünder. Dank medizinischer Fortschritte steigt die Lebenserwartung Jahr für Jahr zwar deutlich an, die Zahl der Pflegebedürftigen klettert jedoch überproportional. Chronische Krankheiten und Demenz kann fast jeder in seinem persönlichen Umfeld beobachten. Und nicht nur das: Auch die Zahl der jüngeren Pflegebedürftigen nimmt sprunghaft zu. Rund 300.000 Deutsche im Alter zwischen 15 und 60 Jahren sind inzwischen auf fremde Hilfe angewiesen, pro Jahr kommen 10% hinzu.

Vor diesem Hintergrund wurde im Jahr 1995 die gesetzliche Pflegeversicherung ins Leben gerufen. Für sie gilt das Prinzip „Pflegeversicherung folgt Krankenversicherung“, d. h., Mitglieder der gesetzlichen Krankenversicherung müssen sich bei ihrer Krankenkasse versichern (= soziale Pflegepflichtversicherung oder SPV), während privat Versicherte bei einem privaten Krankenversicherer pflegeversichert sein müssen (= private Pflegepflichtversicherung oder PPV). Eine Ausnahme ist bei freiwillig in der GKV versicherten Personen möglich, die sich innerhalb der ersten drei Monate nach Beginn der Versicherungspflicht in der SPV von der Versicherungspflicht befreien lassen können, um sich privat zu versichern.

In der SPV richten sich die Prämien nach dem krankenversicherungspflichtigen Einkommen: Seit 1. Juli 2008 werden 1,95% als Beitrag berechnet, der von Arbeitnehmern und Arbeitgebern jeweils zur Hälfte getragen wird. Für Kinderlose gilt ein erhöhter Beitrag von 2,2%. Die PPV ist grundsätzlich frei in der Beitragskalkulation, allerdings werden beim sogenannten Altbestand – im Wesentlichen Personen, die seit dem 1. Januar 1995 privat krankenversichert sind – die Prämien grundsätzlich beim Höchstbetrag zur sozialen Pflegeversicherung gedeckelt. Im Übrigen sind Kinder und teilweise auch Studenten oft bei ihren Eltern mitversichert, zudem gelten Maximalbeiträge für Ehepaare. Dennoch konnten die Prämien im Gegensatz zu den Beiträgen der gesetzlichen Pflegepflichtversicherung in den vergangenen Jahren bereits mehrfach gesenkt werden, einige Gesellschaften nehmen auch alljährliche Beitragsrückerstattungen vor.

Drei Pflegestufen

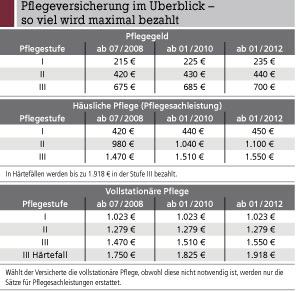

Die Leistungen der Pflegeversicherung richten sich nach der Zuordnung des Betroffenen zu einer von drei Pflegestufen. Dabei gilt in Pflegestufe I:

- einmal pro Tag Hilfe bei mindestens zwei Verrichtungen des täglichen Lebens aus den Bereichen Körperpflege, Mobilität und Ernährung sowie

- mehrfach in der Woche Hilfe bei der hauswirtschaftlichen Versorgung,

- insgesamt mindestens 1,5 Stunden täglich, davon mindestens 45 Minuten Grundpflege.

Pflegestufe II umfasst

- mindestens dreimal täglich Hilfe zu verschiedenen Tageszeiten in den oben genannten Bereichen sowie

- mehrfach in der Woche Hilfe bei der hauswirtschaftlichen Versorgung,

- insgesamt mindestens 3 Stunden täglich, davon mindestens 2 Stunden Grundpflege.

Pflegestufe III bietet

- Hilfe rund um die Uhr,

- mehrfach in der Woche Hilfe bei der hauswirtschaftlichen Versorgung,

- insgesamt mindestens 5 Stunden täglich, davon mindestens 4 Stunden Grundpflege.

Festgestellt wird die Pflegebedürftigkeit bzw. die Einstufung bei GKV-Versicherten durch den Medizinischen Dienst der Krankenversicherung und bei privat Versicherten durch die Medicproof GmbH, die auf Antrag einen Gutachter ins Haus schicken. Keine Rolle spielt dabei die Art bzw. Schwere der Erkrankung, vielmehr kommt es allein darauf an, inwieweit die Antragsteller Hilfe bei den wiederkehrenden Verrichtungen des täglichen Lebens benötigen. Wichtig ist dabei, die persönliche Lebenssituation möglichst realistisch und wahrheitsgetreu darzustellen. Gerade ältere Menschen neigen dazu, sich beim Besuch vom „Herrn Doktor“ möglichst gesund und beweglich zu präsentieren – was in vielen Fällen die Ablehnung eines eigentlich berechtigten Anspruchs zur Folge hat. Falscher Ehrgeiz ist hier also fehl am Platz.

Bei den Leistungen ist zu unterscheiden, ob und in welcher Form tatsächlich Hilfen in Anspruch genommen werden (s. Tabelle oben). Das Pflegegeld wird bezahlt, wenn der Versicherte die Versorgung selbst sicherstellt, z.B. durch Angehörige. In diesen Fällen überweist die Pflegekasse monatlich den festgelegten Betrag, den der Versicherte selbst verwenden kann, z.B. als Zahlung an seine Pflegeperson. In diesem Fall ist der Versicherte verpflichtet, sich halbjährlich von Pflegeprofis beraten zu lassen.

Pflegesachleistungen werden bezahlt, wenn sich der Versicherte z.B. durch einen professionellen Pflegedienst versorgen lässt, der regelmäßig im Auftrag der Pflegekasse tätig wird. Aber auch im Fall einer teilstationären Pflege kommt diese Erstattung in Betracht. Die genannten Summen gelten dabei als Höchstbeträge, d.h., bei Überschreitung muss der Versicherte die Differenz selbst zuzahlen. Gleiches gilt im Übrigen, wenn der Pflegedienst andere Leistungen erbringt, die nicht zum Leistungskatalog der Pflegeversicherung gehören. Liegt die Rechnung des Pflegedienstes unter den Maximalsätzen der Versicherung, wird zusätzlich ein anteiliges Pflegegeld als sogenannte Kombinationsleistung gezahlt.

Im Fall der vollstationären Pflege werden die genannten Höchstsätze für die Pflegeleistungen gezahlt, wobei das Pflegeheim eine Pflegesatzvereinbarung mit der Kasse abschließt. Generell ausgenommen sind hier beispielsweise die Kosten für Unterkunft und Verpflegung, die schließlich auch bei Gesunden anfallen würden.

Neben diesen Leistungen sieht der Katalog eine Reihe weiterer Maßnahmen vor, etwa die Absicherung pflegender Privatpersonen in der Renten‑, Unfall und Arbeitslosenversicherung. Aber auch bei notwendigen Umgestaltungen der Wohnung können oftmals Hilfen in Anspruch genommen werden, über die spezielle Merkblätter der Versicherungen informieren.

Teil 2 in der AWA -Ausgabe Nr. 16 vom 15. August 2008 befasst sich damit, wie eventuelle Pflegekosten zusätzlich privat abgesichert werden können.

Aktueller Wirtschaftsdienst für Apotheker 2008; 33(15):16-16