Prof. Dr. Reinhard Herzog

Aktienanleger arbeiten mit sehr unterschiedlichen Strategien: Die einen kaufen, wenn sie gerade Geld auf dem Konto haben und wählen dabei die heißen Tipps, die von Wirtschaftszeitschriften und Börsendiensten empfohlen werden. Andere setzen auf ihren gesunden Menschenverstand, d. h., sie kaufen Aktien von Unternehmen, die sie kennen, deren Produkte sie schätzen und von denen sie ein solides Wachstum erwarten. Wieder andere untersuchen die infrage kommenden Firmen nach fundamentalen Daten: Jahresgewinn und – daraus abgeleitet – der Gewinn je Aktie, Dividende und Dividendenrendite. Aber auch Buchwert, Cash-flow und nicht zuletzt die Entwicklung verschiedener Kennzahlen über mehrere Jahre werden dabei als Entscheidungskriterien herangezogen.

Eine weitere Gruppe nimmt den Kurs-Chart unter die Lupe und untersucht ihn nach sogenannten Formationen – also Kursentwicklungen, aus denen sich nach genauen Regeln auf die weitere Tendenz schließen lässt. Daneben sind noch die Computer-Anleger zu nennen, die mit mehr oder minder ausgeklügelten Computerprogrammen entweder eine Mischstrategie fahren oder gleich auf die – vermeintliche – künstliche Intelligenz setzen.

Die Erfahrung zeigt jedoch: Keine dieser Methoden ist ein absoluter Garant für den Erfolg. Denn an der Börse spielt die „Psychologie“ eine wichtige Rolle:

- Ist die Mehrheit der Börsianer positiv gestimmt, klettern die Kurse selbst bei einer ungünstigen Gewinnentwicklung der Unternehmen – siehe Telekom-Hausse in den Jahren 1999/2000.

- Herrscht an der Börse jedoch Pessimismus, dann nützen selbst gute Zahlen wenig, um die Kurse wieder aufleben zu lassen. Dies war etwa in den Jahren 2000 bis 2003 zu beobachten, als die Notierungen der meisten Papiere zwischen 50 % und über 80 % nachgaben.

Zukunftserwartungen als Entscheidungs- kriterium

Allerdings können Unternehmen die „Psychologie“ zumindest für ihr eigenes Papier durchaus etwas beeinflussen. Hierbei spielen die in den regelmäßigen Berichten publizierten Aussichten eine bedeutende Rolle. Wenn eine Firma über interessante Marktchancen, steigende Ertragserwartungen und nicht zuletzt neue Aufträge jubeln kann, stimmt dies die Anleger zuversichtlich. Verhaltene oder gar negative Aussichten tragen jedoch kaum zu Kurssteigerungen bei. Aber auch der gänzliche Verzicht auf die Bekanntgabe eigener Zukunftserwartungen gilt unter Börsianern als Warnhinweis.

Allerdings lassen sich die Zukunftserwartungen eines Unternehmens – zumindest in den meisten Fällen – auch an der Dividende ablesen. Firmen, die unter dem zunehmenden Konkurrenzkampf leiden, die sinkende Gewinne erwarten oder unterfinanziert sind, schütten selten hohe Dividenden aus. Geht es ihnen indes gut, haben sie finanziell wenig Sorgen und rechnen sie mit steigenden Umsätzen, „belohnen“ sie ihre Anteilseigner meist auch mit attraktiven Dividendenausschüttungen.

„Attraktiv“ steht dabei allerdings nicht für die absolute Höhe der Dividendenzahlung, sondern für die Dividendenrendite. Denn schließlich spielt es für den Anleger keine Rolle, ob auf eine Aktie zum Börsenkurs von 50 € eine Dividende von 4 € ausgeschüttet wird oder ob auf eine Aktie zum Preis von 5 € „nur“ 0,40 € zur Auszahlung kommen: In beiden Fällen liegt die Dividendenrendite bei 8 %. Und damit werden beispielsweise festverzinsliche Wertpapiere deutlich in den Schatten gestellt, sodass die Dividende – und damit letztlich die Aktie – als attraktiv einzustufen ist.

Dividendenrendite als Maßstab

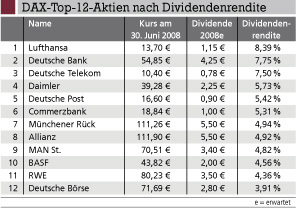

Immer mehr Anleger nehmen daher die Dividendenrendite als Maßstab für die Aktienauswahl. Diese liegt auch unserer bereits im Jahr 1997 entwickelten AWA -Dividendenstrategie zugrunde: Hierbei werden aus den 30 im Deutschen Aktienindex DAX geführten Papieren die 12 dividendenstärksten Titel ausgewählt. Kriterien wie die Unternehmensentwicklung oder der Chartverlauf spielen indes bei den Überlegungen keine Rolle. Nur einmal alle sechs Monate wird die Zusammensetzung des Depots überprüft und gegebenenfalls an die aktuellen Entwicklungen angepasst. Alle Dividendenzahlungen und Bezugsrechtserlöse werden – analog zum DAX – stets in denselben Papieren wieder angelegt.

Letztlich handelt es sich damit auch um eine vergleichsweise „pflegeleichte“ Form der Geldanlage, die keine spezifischen Fachkenntnisse erfordert. Der Anleger benötigt nur eine Tageszeitung mit den Börsenkursen und den Dividendenangaben. Er muss nichts über die aktuellen Börsentendenzen wissen und keine Bilanzen oder Stimmungen analysieren. Dennoch wird er – dies haben unsere Berechnungen der vergangenen 12 Jahre gezeigt – in den meisten Perioden besser abschneiden als mit einer Direktanlage beispielsweise in DAX-Zertifikaten. Kleines Manko: Ein absoluter Schutz ist damit nicht verbunden. Gibt die Börse auf breiter Front nach, wird auch die AWA -Dividendenstrategie Verluste produzieren. Langfristig – hier sprechen wir von Zeiträumen zwischen 8 und 25 Jahren – wird die Aktienanlage jedoch stets besser abschneiden als eine vergleichbare Rentenanlage. Und somit wird die Dividendenstrategie nahezu sicheren Erfolg bescheren – vorausgesetzt, die Börse entwickelt sich analog zu den vergangenen 60 Jahren.

Besser als der DAX

Dass es auch einmal abwärts gehen kann, hat gerade das erste Halbjahr 2008 gezeigt: Ausgelöst durch Negativfaktoren wie die Subprime-Krise, die hohen Rohstoffpreise und den schwachen US-Dollar, hat der Deutsche Aktienindex im ersten Halbjahr 2008 rund 20 % verloren, hingegen liegt das Minus bei unserem AWA-Musterdepot nur bei 18 %. In den ersten beiden Monaten 2008 schnitt das Musterdepot sogar schlechter ab als der DAX. Doch dann kamen die ersten Dividendenausschüttungen, die das Ergebnis wieder deutlich umgekehrt haben. Verhalten optimistisch sehen die meisten Experten die Chancen für das zweite Halbjahr: Viele Unternehmen gelten heute als so niedrig bewertet, dass die Aktien selbst im Falle einer Konjunktureintrübung Potenzial haben sollten.

Ende Juni 2008 erfolgte eine erneute Überprüfung der Depotzusammensetzung. Nicht mehr im Musterdepot sind nun die Aktien von BMW und ThyssenKrupp. Hingegen wurden die Papiere von MAN und der Deutschen Börse neu ins Depot aufgenommen. Nachfolgende Tabelle zeigt die aktuelle Zusammensetzung des Musterdepots.

Aktueller Wirtschaftsdienst für Apotheker 2008; 33(15):14-14