Prof. Dr. Reinhard Herzog

Das Unternehmen

Der in Düsseldorf beheimatete E.ON-Konzern entstand im Jahr 2000 durch Verschmelzung der VIAG AG mit der VEBA AG. Die „Vereinigte Industrie-Unternehmungen AG“ (VIAG) wurde im Jahr 1923 in Berlin als Holding des Deutschen Reichs gegründet und fasste 40 ehemals staatliche Firmen und Beteiligungen zusammen. Die Schwerpunkte lagen in den Bereichen Stromversorgung, Aluminium und Stickstoff. Die „Vereinigte Elektrizitäts- und Bergwerks-AG“ (VEBA) wurde 1929 ebenfalls in Berlin vom Freistaat Preußen gegründet und umfasste zeitweise mehr als 700 verschiedene Beteiligungen aus den Bereichen Strom, Chemie, Handel, Öl, Transport und Telekommunikation.

Unter dem Dach der neuen Marke E.ON entstand mit der Übernahme des britischen Versorgers Powergen das weltgrößte private Strom- und Gasunternehmen. Dabei wurde das Portfolio in den vergangenen Jahren kräftig umgebaut. Abgegeben wurden unter anderem die Mobilfunkbetreiber E-Plus und Orange sowie Degussa, Klöckner & Co. und die Wohnungsgesellschaft Viterra mit über 140.000 Wohnungen. Stattdessen wurden weitere Gesellschaften akquiriert, etwa die Ruhrgas AG.

Aber auch in den kommenden Jahren strebt das Unternehmen nach Wachstum: Das Investitionsprogramm 2007/2010 umfasst ein Volumen von 63 Mrd. €. Die britischen Töchter von RWE und E.ON haben zudem ein Joint-Venture gegründet, das den Bau von Kernkraftwerken in Großbritannien mit mindestens 6 Gigawatt anstrebt. Im Frühjahr 2008 gab E.ON bekannt, sich von seinen deutschen Netzen und einigen Kraftwerken trennen zu wollen, wobei neben dem Ein-stieg russischer, arabischer oder amerikanischer Investoren auch ein Tausch gegen Beteiligungen an anderen europäischen Versorgern denkbar ist.

Fundamentale Daten

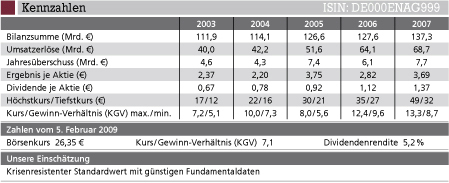

Die Wachstumsstrategie des E.ON-Konzerns findet auch in den Abschlüssen der vergangenen Jahre ihren Niederschlag. So verbesserte das Unternehmen den Umsatz im Geschäftsjahr 2007 um 7% auf 68,7 Mrd. €. Hierzu trugen insbesondere die regionalen Segmente Central Europe und Nordic mit Anstiegen um jeweils 18% bei. Das bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (Adjusted EBITDA) verbesserte sich um 6% auf 12,5 Mrd. €. Das bereinigte Betriebsergebnis (Adjusted EBIT) erreichte mit ei-nem Zuwachs um 10% einen neuen Rekordwert. Deutlich stärker ausgebaut wurde der Konzernüberschuss, der von 6,1 Mrd. € auf 7,7 Mrd. € kletterte. Beim Konzernüberschuss der Gesellschafter der E.ON AG wurde ein Anstieg von 5,6 Mrd. € auf 7,2 Mrd. € ausgewiesen. Daraus errechnet sich ein Ergebnis je Aktie von 3,69 € nach 2,82 €. Die Dividende wurde von 1,12 € auf 1,37 € je Aktie erhöht.

Differenziert entwickelte sich das Geschäftsjahr 2008: In den ersten neun Monaten 2008 erhöhte sich der Umsatz gegenüber dem Vorjahreszeitraum um 22% auf 60,5 Mrd. €, sodass bereits nahezu der Gesamtwert von 2007 erreicht wurde. Das bereinigte Ergebnis (Adjusted EBIT) verbesserte sich um 8% auf 7,7 Mrd. €. Hier standen positiven Preiseffekten im Stromgeschäft gestiegene Aufwendungen für Brennstoffe und CO 2 -Zertifikate sowie Belastungen durch die Stilllegung der Kernkraftwerke Krümmel und Brunsbüttel gegenüber. Das Ergebnis aus fortgeführten Aktivitäten vor Steuern ging – vorrangig aufgrund von stichtagsbezogenen Marktbewertungen von Derivaten zur Absicherung gegen Preisschwankungen – allerdings um 41% auf 4,4 Mrd. € zurück. Das Nachsteuer-Ergebnis lag mit 3,5 Mrd. € ebenfalls um 41% unter dem Vergleichswert des Vorjahres. Beim Konzernüberschuss verdiente E.ON nur noch 3,4 Mrd. € nach 5,8 Mrd. €, sodass auf die Gesellschafter der E.ON AG ein Periodenüberschuss von 3,1 Mrd. € nach 5,3 Mrd. € entfiel.

Allerdings hielt das Unternehmen an seiner Prognose fest, beim Gewinn im Gesamtjahr seine Vorjahreswerte übertreffen zu können. Auch für 2009 rechnet E.ON mit Zuwachsraten in einer Größenordnung zwischen 5% und 10%. Hingegen erwarten Analysten angesichts sinkender Ölpreise einen leicht nachgebenden Gewinn, dennoch wird die Aktie überwiegend als „kaufenswert“ eingestuft. Positiv zu bewerten ist neben der hohen Eigenkapitalquote und der voraussichtlich wiederum sehr attraktiven Dividendenrendite insbesondere die Tatsache, dass E.ON als international tätiger Versorger von Konjunkturschwankungen erfahrungsgemäß eher gemäßigt betroffen sein dürfte.

Charttechnische Daten

In den vergangenen 20 Jahren waren die E.ON-Aktie bzw. ihre Vorläufer ein klassischer Wachstumswert. Allerdings kam es mehrfach zu Rückschlägen bzw. auch länger anhaltenden Stagnationsphasen. Nachdem sich der Kurs zwischen 2003 und 2007 mehr als vervierfacht hatte, konnte sich das Papier den heftigen Turbulenzen an den Wertpapierbörsen nicht entziehen. Charttechnisch besteht erst dann wieder „grünes Licht“, wenn der Kurs im Jahresverlauf 2009 über den Gleitenden 200-Tage-Durchschnitt ansteigt.

Gesamtmarkttrend

Die deutsche Börse weist derzeit nach wie vor heftige Kursschwankungen ohne klar erkennbaren Trend auf. Dabei stehen den Risiken der Wirtschaftskrise die Chancen günstiger Unternehmenskennzahlen gegenüber. Für Anleger ist daher vorerst noch eine abwartende Haltung empfehlenswert, bis klare Einstiegssignale ausgegeben werden.

Fazit

Die E.ON-Aktie wurde mit dem Gesamtmarkt deutlich unter Druck gesetzt und stellt bei günstigen Einstiegskursen ein attraktives Langfrist-Investment dar.

Aktueller Wirtschaftsdienst für Apotheker 2009; 34(04):12-12