Ursula Hasan-Boehme

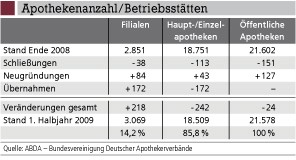

Zwei Drittel der Filialen sind durch Übernahme bestehender Apotheken entstanden. Dadurch nahm die Zahl der Apothekeninhaber – neben Schließungen – kontinuierlich ab: von 21.305 (Ende 2003) auf 18.509 (Mitte 2009). Zusätzlich zur Umwandlung bestehender Apotheken wurde etwa ein Drittel der Filialen neu gegründet (siehe Tabelle unten). Die Neugründungen von Filialen lagen in den letzten Jahren etwa doppelt so hoch wie die von Einzel- bzw. Hauptapotheken.

Seit 2006 kommt es auch zu Schließungen von Filialbetrieben: Nicht jedes Engagement hat sich gerechnet. Das Entstehen von Filialen war insbesondere in der Anfangseuphorie nicht immer Ergebnis planmäßigen Vorgehens. Schließungen sind meist wirtschaftlich begründet, teilweise auch durch die zusätzliche Arbeitsbelastung. In wenigen Fällen sind Schließungen von Anfang an geplant, z.B. nach Umleitung des Kundenstamms bei Übernahme einer Apotheke am Ort. Bezogen auf den jeweiligen Bestand ist die Quote der Schließungen bei Filialbetrieben mehr als doppelt so hoch wie bei Einzelapotheken.

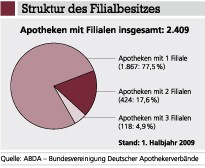

Nach wie vor wird der Filialbesitz von Zweierverbünden – eine Hauptapotheke mit einer Filiale – dominiert (1.867, siehe Abbildung). Teilweise ist diese Konstellation auch die erste Phase einer späteren Erweiterung. Hauptapotheken mit zwei Filialen gibt es bundesweit 424, Hauptapotheken mit der maximalen Anzahl von drei Filialen 118.

Umsätze der Filialen

Damit Filialbetriebe wirtschaftlich Bestand haben, müssen sie mit einem akzeptablen Betriebsergebnis geführt werden. Eine der Voraussetzungen ist ein gewisses Umsatzvolumen. Der durchschnittliche Umsatz der Filialen liegt deutlich unter dem der Einzel- und Hauptapotheken: hochgerechnet für 2009 bei etwas über 1,3 Mio. € in den alten und in den neuen Bundesländern. Das Durchschnittsniveau hat sich in den letzten Jahren kontinuierlich nach oben entwickelt. Später hinzugekommene Filialbetriebe sind größer, bei den geschlossenen Filialen handelt es sich fast immer um umsatzschwächere Betriebe.

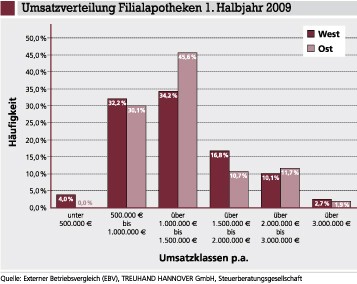

Diese Entwicklung zeigt sich auch an der Häufigkeitsverteilung der Filialbetriebe nach der Umsatzhöhe. Die Abbildung unten weist für das 1. Halbjahr 2009 in den neuen Bundesländern den Schwerpunkt mit 45,6% in der Umsatzklasse über 1,0 Mio. € bis 1,5 Mio. € aus. Dies ist auch in den alten Bundesländern mit 34,2% die häufigste Klasse, allerdings dicht gefolgt von der Gruppe von 500.000 € bis 1,0 Mio. € mit 32,2%. Blickt man zurück, so war z.B. 2005 die Umsatzklasse 500.000 € bis 1,0 Mio. € mit fast 50% im Westen und rund 46% im Osten dominierend. Deutlich abgenommen hat der Anteil der Filialen mit einem Jahresumsatz von unter 500.000 €: In den alten Bundesländern auf 4%, in den neuen Bundesländern gibt es keine einzige mehr. 2005 waren noch über 15% (West) bzw. gut 9% (Ost) der Filialen in dieser Umsatzgröße.

Ertragslage der Filialen

Die Filialapotheken haben eine schwächere Ertragslage als die übrigen Apotheken. Dies ist Folge der vergleichsweise geringeren Umsatzhöhe und vor allem der höheren Kostenbelastung der Filialapotheken.

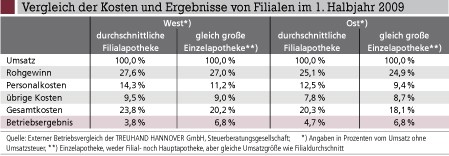

Um die Umsatzunterschiede zu eliminieren, werden in der Tabelle (siehe unten) die durchschnittlich großen Filialapotheken West und Ost für das 1. Halbjahr 2009 gleich großen Einzelapotheken gegenübergestellt. Auffällig ist, dass die Rohgewinne in Prozenten vom Umsatz bei Filialen im Durchschnitt besser sind als bei den Vergleichsbetrieben. Das gilt auch gegenüber den Hauptapotheken. Ganz eindeutig lassen sich diese Abweichungen nicht erklären. Zwei Aspekte weisen allerdings in die richtige Richtung. Sowohl im Westen wie auch im Osten haben Filialapotheken im Durchschnitt einen etwas höheren prozentualen Anteil des Handverkaufs am Gesamtumsatz. Da im Handverkauf größere prozentuale Spannen erzielt werden, wirkt sich dies positiv auf den Gesamtrohgewinn in Prozenten vom Gesamtumsatz aus. Zudem haben die Filialapotheken einen etwas niedrigeren Durchschnittspreis je verschreibungspflichtiger Packung auf Kassenrezept. Auch dies führt zu einem höheren Gesamtrohgewinn.

Kostenstruktur und -entwicklung

Die Kostenstruktur zeigt die höhere Belastung der Filialapotheken gegenüber den Vergleichsapotheken. Dies liegt vorrangig an den höheren Personalkosten mit 14,3% vom Umsatz im Westen und 12,5% im Osten, da hier die Ausgaben für den angestellten Filialleiter zu Buche schlagen. Gegenüber gleich großen Einzelapotheken ergibt sich eine Personalkostendifferenz von 3,1%-Punkten sowohl im Westen wie auch im Osten. Bezieht man diese Differenz auf den hochgerechneten Jahresumsatz 2009 von jeweils 1,3 Mio. € netto, so ergibt sich ein absoluter Kostenunterschied von 40.000 € pro Jahr. Ein solcher Betrag kann die Mehrkosten für einen vollbeschäftigten Filialleiter nicht abdecken. Dies ist ein deutliches Zeichen, dass an anderer Stelle ein personeller Ausgleich stattfindet.

Ein Blick auf die Anzahl der Beschäftigten (umgerechnet auf Vollbeschäftigte) unterstützt diese These. Filialapotheken haben eine um 0,6 im Westen bzw. 0,7 im Osten höhere Anzahl pharmazeutischer Mitarbeiter. Allerdings muss berücksichtigt werden, dass bei Bedarf das Personal der Filialen vorübergehend aus den Hauptapotheken verstärkt wird. Dieser Transfer wird nicht immer sauber dokumentiert und zugeordnet.

Bei den übrigen Kosten ist die Situation im Westen und Osten unterschiedlich. Im Westen haben Filialapotheken im Durchschnitt eine um 0,5%-Punkte höhere Kostenbelastung als vergleichbare Einzelapotheken. Im Osten sind die übrigen Kosten im Durchschnitt bei Filialapotheken um 0,9%-Punkte niedriger als bei gleich großen Einzelapotheken. Schlüsselt man die übrigen Kosten auf, so zeigt sich, dass im Westen die Kosten für Räumlichkeiten, Abschreibungen, Werbung und Zinsen höher sind als bei den Vergleichsbetrieben. Erst alle weiteren Kosten liegen niedriger, können jedoch keinen Ausgleich herbeiführen. In den neuen Bundesländern sind zwar auch die Kosten für die Abschreibungen höher als in den Vergleichsbetrieben, aber alle anderen Kosten sind niedriger. Die höheren Abschreibungskosten erklären sich dadurch, dass in größerem Ausmaß bei Filialapotheken neues Investitionsvolumen dazugekommen ist.

Gewinne der Filialapotheken

Aus der höheren Kostenbelastung resultieren niedrigere Gewinne: Im Durchschnitt erzielen Filialapotheken im Westen 3,8% Gewinn vom Umsatz und in den neuen Bundesländern 4,7%. Bezieht man die prozentualen Gewinne auf den durchschnittlichen Jahresumsatz der Filialapotheken von rund 1,3 Mio. €, ergibt sich ein Gewinn von 49.000 € im Westen und 61.000 € im Osten. Diese durchaus respektablen Gewinnbeiträge fließen der Hauptapotheke zusätzlich zu ihrem selbst erwirtschafteten Ergebnis zu.

Die Gewinnsituationen in den Filialen sind sehr unterschiedlich. Der Anteil der Filialapotheken, in denen ein Gewinn erzielt wird, ist allerdings in den letzten Jahren kontinuierlich gestiegen: in den alten Bundesländern auf knapp 82%, in den neuen Bundesländern auf knapp 83%. Die Quote der Betriebe mit Verlusten ist mit 18% bzw. 17% zwar deutlich höher als bei Hauptapotheken oder Einzelbetrieben, erklärt sich jedoch in großem Ausmaß durch die Investitions- und Aufbauphase, in der sich viele Filialen noch befinden.

Um den Filialbesitz erfolgreich zu führen, muss eine ganze Reihe von Voraussetzungen gegeben sein. Dazu gehören eine klare Strategie bei der Etablierung des Filialbesitzes, eine gute Führungs- und Delegationsfähigkeit des Inhabers, eine sich lohnende Filialapotheke sowie ein unternehmerisch denkender und motivierter Filialleiter, der zum Inhaber passt. Eine Fülle von Hinweisen, wie dies in der Praxis umzusetzen ist, findet sich in der Treuhand Plus-Broschüre „Filialbesitz – Erfolgsfaktoren aus der Praxis“, die ergänzt wird durch eine „Checkliste für Filialisierung“.

Dipl.-Volkswirtin Ursula

Hasan-Boehme, Steuerberate-

rin, TREUHAND HANNOVER

GmbH, Steuerberatungs-

gesellschaft, 30519 Hannover,

E-Mail: ursula.hasan-boehme@treuhand-hannover.de

Aktueller Wirtschaftsdienst für Apotheker 2009; 34(24):5-5