Karin Wahl

Der Wareneinkauf wird häufig durch den Inhaber getätigt. Dabei sind natürlich auch Rabatte von großer Bedeutung, aber oftmals spielen die Bauchgefühle dem Verstand einen Streich!

Jeder würde von sich behaupten, nur nach rationalen Entscheidungen einzukaufen. Aber Studien belegen, dass fast 80% unserer Handlungen durch das Unterbewusstsein, das „Bauchgefühl“ bestimmt werden. Vielleicht ist einem die Firma als solche sympathischer oder der Außendienst netter und bringt auch mal etwas für die Mitarbeiter mit. Alles nachvollziehbar, aber es kostet Rohertrag, wenn die sonstigen Konditionen nicht stimmen. Allerdings haben intelligente Menschen kein Problem, ihre Bauchentscheidungen nachher als „rationale Entscheidungen zu verkaufen“. Und selbstverständlich ist jeder Unternehmer frei in seinen Entscheidungen für oder gegen ein Produkt oder Sortiment – warum auch immer!

Das Personal, das oft nicht in diesen Entscheidungsprozess beim Einkauf einbezogen ist, hat dann das zu verkaufen, was eingekauft wurde und in der Sichtwahl steht. Wen wundert es, dass HV-Mitarbeiter dies „sabotieren“, indem sie einfach andere Produkte verkaufen, hinter denen sie mehr stehen – und die dann über den Großhandel in kleinen, oftmals unwirtschaftlichen Mengen nachbezogen werden. Das in großer Zahl vom Chef eingekaufte Sortiment bleibt dann liegen wie Blei! Wie kann man dieses Problem gleich doppelt gut lösen?

Das Team einbeziehen

Zuerst erarbeitet man in der Teamsitzung die Gestaltung der Sichtwahl für die nächste Saison. Man geht das zu gestaltende saisonale Sortiment durch und sammelt die Produktvorschläge der Mitarbeiter. Dann filtert man z.B. vier oder fünf verschiedene Hustensäfte, Nasentropfen etc. aus der Vorschlagsliste des Teams, hinter denen die Mehrheit steht. Indem die Präferenzen und guten Verkaufsargumente der Teammitglieder berücksichtigt werden, ist eine harmonische Situation im HV für die kommende Saison sicher. Man einigt sich darauf, dass jeder Verkäufer frei in seiner Entscheidung in der Beratung wird, wenn der Kunde keines dieser fünf angebotenen Produkte haben möchte. So ist Frieden im Bereich Produktauswahl.

Jetzt kommt der zweite wichtige Punkt, nämlich der Stücknutzen, das ist der Begriff für den

Die Stücknutzen aller Lagerartikel zusammen ergeben dann den Rohertrag. Die Aufgabe ist nun für den „Einkäufer“, sei es der Chef oder ein Mitarbeiter, zuerst die zu erwartenden Verkaufsmengen mit der EDV hochzurechnen. Dazu werden die Abverkaufszahlen der letzten Saison um den Faktor erhöht, den das Produkt durch die Platzierung in der Sichtwahl plus die vermehrte Empfehlung durch das gesamte HV-Personal erzielen wird. So arbeitet man sich durch das ganze Saisonsortiment durch, fasst die Produkte nach Firmen zusammen und hat dann seine Bestellwunschliste für den Außendienst.

Abschließend erzeugt man eine Bevorratungsliste in der EDV mit Angabe der Wunschmenge, des Apotheken-EK und des letzten Netto-Netto-EK (NNEK). Um dann nicht alles beim Besuch des Außendienstes vor Ort errechnen zu müssen, fordert man von diesem ein Angebot für die Wunschliste vorab an. Am besten fragt man auch gleich nach kostenlosen Abverkaufshilfen und dem Zeitraum für ein Zahlungsziel.

Wenn die Angebote vom Außendienst eintreffen, werden diese verglichen, die neuen Netto-Netto-EK notiert und ein Ranking der Produkte gemacht. An diesem Punkt kann man dann noch einmal die jeweilig gewählten Bestellmengen korrigieren.

Die Differenz vom Netto-Netto-EK zum Verkaufspreis ohne Mehrwertsteuer ist dann der Stücknutzen des einzelnen Produktes. Jeder Mitarbeiter erfährt so, wie hoch dieser bei welchem Artikel ist. Womöglich haben zwei Alternativen, die infrage kommen, sogar denselben Verkaufspreis, aber einen anderen Stücknutzen für die Apotheke. Somit entfällt auch der häufig angeführte Vorwurf, dass der Chef verlange, „jemandem etwas Teures aufs Auge zu drücken“. Wenn der Preis der infrage kommenden Präparate gleich oder fast gleich, aber der Nutzen für die Apotheke höher ist, hat niemand mehr ein Gewissensproblem.

Die Erfahrung hat gezeigt, dass dieses System in der Praxis hervorragend funktioniert, weil es mit dem Team besprochen und nicht „par ordre du mufti“ verordnet wurde.

Im Rahmen dieses Wissens lassen sich dann zusätzlich viel leichter Aktionen und Sonderangebote planen, denn es wird nach harten Fakten bestimmt und nicht nach Gefühl.

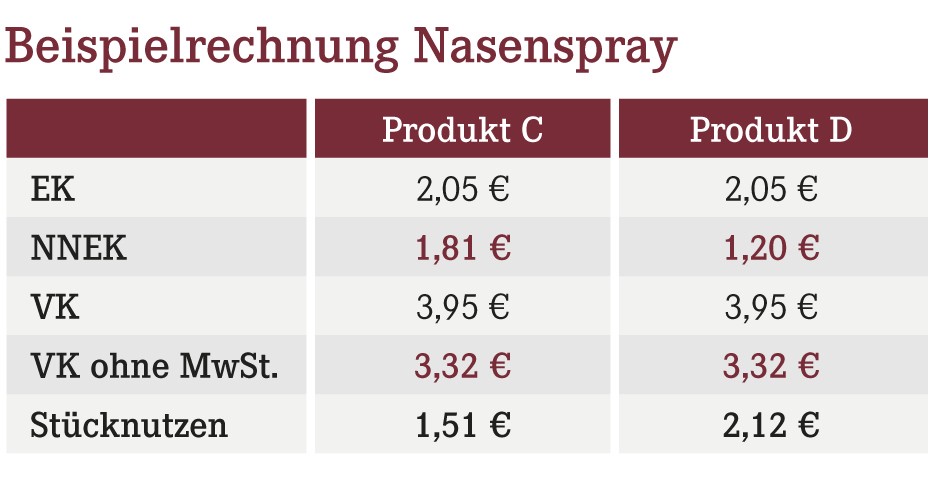

Nasensprays in der Sichtwahl sind im Winter Schnelldreher, das heißt, man verkauft sie in großen Stückzahlen. Beim Beispiel in der ersten Tabelle wäre das Ergebnis bei 100 abverkauften Nasensprays 151,00€ Rohertrag bei Produkt A und 202,00€ bei Produkt B. Beim Beispiel in der Tabelle danach ist bei gleichem Verkaufspreis beider Präparate der Stücknutzen bei 100 abverkauften Packungen einmal 151,00€ und einmal 212,00€!

Somit gibt es Spielraum für unternehmerisches Handeln bei der Preisbildung, sofern man hier aktiv sein möchte.

Verändert sich der Netto-Netto-EK, verändert sich automatisch auch der Stücknutzen. Wird z.B. gegen Ende der Saison Ware vom Großhandel nachbezogen, muss automatisch der Verkaufspreis überprüft werden, besonders wenn es sich um Ware handelt, die zu einem niedrigen Aktionspreis verkauft wurde. Wird das nicht beachtet, kann es zu Verlusten kommen, bis zu der extremen Situation, dass der Einkaufspreis inzwischen den Verkaufspreis überholt hat!

Absolute Beträge vergleichen

Da in allen betriebswirtschaftlichen Auswertungen der Rohertrag in Prozenten angegeben wird, lässt man sich leicht blenden. Deshalb sollte immer der Prozentsatz mit dem absoluten Betrag verglichen werden. 50% Stücknutzen oder Rohertrag liest sich gut, wenn es aber dabei nur um 50 Cent geht, ist dem ein Stücknutzen von 30% und 16,00€ absolut vorzuziehen.

Nimmt man das Beispiel Kosmetik und Freiwahl, spielen außer dem Stücknutzen, also dem absoluten Betrag je Packung, die Umschlagshäufigkeit und die lokale Kaufkraft noch eine wichtige Rolle für die Sortimentsgestaltung und natürlich auch für das Empfehlungsverhalten der Mitarbeiter.

Hat die Apotheke eine kaufkraftstarke Lage und sind die hochwertigen Kosmetikserien gut etabliert, kann der Stücknutzen einer Tagescreme bei plus/minus 15,00€ und mehr pro Tiegel liegen. Verkaufe ich in dieser Situation aber nur ein Sonderangebot einer Standardcreme, liegt mein Stücknutzen lediglich bei maximal plus/minus 3,50€.

Somit muss ich vier Tiegel Standardcreme verkaufen, um den Stücknutzen oder Rohertrag eines Tiegels der hochwertigen Creme zu erreichen.

Liegt die Apotheke in einer kaufkraftarmen Gegend, werde ich die hochwertige Kosmetik gar nicht im Sortiment haben und froh sein, wenn ich die Standardcreme verkaufe und die Kundinnen nicht die Drogeriekosmetik für 1,95€ verwenden.

Fazit aus der Stücknutzendiskussion ist, dass ich den Netto-Netto-Einkaufspreis als Preisbildungsbasis haben muss und bewusst kalkuliere. Dabei ist jede Veränderung bei Einkauf oder Verkauf im Hinblick auf die Auswirkungen auf den Stücknutzen zu überprüfen. Neben dem Stücknutzen sind zudem die Abverkaufszahlen, also die Umschlagshäufigkeit, wichtig, denn der größte Stücknutzen bringt nichts, wenn die Ware nicht verkauft wird.

Aktueller Wirtschaftsdienst für Apotheker 2014; 39(19):8-8