Guido Michels

Umsatzentwicklung 2014

Die Umsatzentwicklung der Apotheken war 2014 deutlich positiv, wie die Grafik unten für West und Ost zeigt. Es wird nach GKV-Umsätzen, Handverkauf (beinhaltet PKV-Umsätze, Selbstmedikation und Freiwahl) und Gesamtumsatz unterschieden.

Zuwächse gab es vor allem im GKV-Bereich von 6,1 % im Westen und 3,7 % im Osten. Das Wachstum lag allerdings vornehmlich an der vermehrten Hochpreisigkeit der Verordnungen und dem Einsatz innovativer, teurer Arzneimittel. So stieg der durchschnittliche Preis einer GKV-Rx-Packung bundesweit um ca. 3 € auf über 58 € brutto an. Die Rezept- und Packungsmengenentwicklung war dagegen nur schwach ausgeprägt.

Der Handverkauf wuchs mit einem Plus von 0,8 % (West) und 0,4 % (Ost) nur wenig. Während die PKV-Umsätze stiegen, fielen die Erlöse von OTC und Freiwahl vor allem wegen der im Jahr 2014 ausgebliebenen „Grippewelle“ gegenüber dem Vorjahr deutlich. Der Gesamtumsatz je Apotheke konnte insgesamt um 4,5 % im Westen und 3,1 % im Osten zulegen.

Was diese Durchschnittswerte nicht zeigen ist, dass die Umsatzentwicklung sehr unterschiedlich verteilt ist. Während 72 % aller Betriebe von dem Wachstum profitierten, verzeichneten 28 % ein Umsatzminus. Es ist also mitnichten so, dass sämtliche Apotheken im Markt in die gleiche Richtung marschieren. Im Gegenteil: Insbesondere „rezeptlastige“ Apotheken und Apotheken mit spezialärztlicher Versorgung bemerkten durch die Preis- und Struktureffekte eine größere Umsatzveränderung als der Marktdurchschnitt.

Dies macht sich auch in der Verteilung der Apotheken nach Umsatzhöhe bemerkbar. Durch die Umsatzsteigerungen der letzten Jahre, aber auch die beschriebene Spreizung in Umsatzgewinner und -verlierer hat sich die Verteilung der Apotheken nach Umsatz verschoben. Der Durchschnittsumsatz einer Apotheke in Deutschland hat 2014 zum ersten Mal die 2-Millionen-Euro-Grenze überschritten. Daneben existiert aber eine beträchtliche Zahl von Apotheken mit Umsätzen unter 1 Million Euro, bei denen teilweise unbefriedigende Betriebsergebnisse erwirtschaftet werden. Auf der anderen Seite gibt es eine Reihe von Apotheken mit Umsätzen im Bereich mehrerer Millionen Euro, die von ihrer wirtschaftlichen Stellung nur schwer mit durchschnittlichen Betrieben vergleichbar sind.

Die Umsatzstruktur der Apotheken verändert sich durch die seit Jahren zu beobachtenden Steigerungen im Rezeptbereich stetig. Im Osten haben GKV- und PKV-Umsätze inzwischen einen Anteil von rund 90 % am Gesamtumsatz einer Apotheke, im Westen sind dies mit 85 % etwas weniger. Vor fünf Jahren lagen die Anteile der Rezeptumsätze noch rund 5 Prozentpunkte niedriger als heute.

Rohgewinnentwicklung

Im Jahr 2013 stieg der Rohgewinn der Apotheken zum ersten Mal seit Langem deutlich an. Dies lag vor allem an der Erhöhung des Rx-Honorars, der Senkung des Apothekenabschlags und an verbesserten Einkaufskonditionen.

2014 gingen die prozentualen Rohgewinne wieder zurück. Die Veränderung betrug rund 0,6 Prozentpunkte, sodass Apotheken im Westen 25,4 %, Apotheken im Osten 23,1 % Rohgewinn im Verhältnis zum Umsatz erreichten. Die Durchschnittsapotheke erzielte aber aufgrund der Umsatzsteigerung noch ein Rohgewinnplus von 9.000 € gegenüber 2013.

Bei den Gründen für diese Entwicklung lassen sich drei Faktoren finden. Die größte Bedeutung hatte die steigende Hochpreisigkeit und die damit verbundene Verteuerung der Verordnungen. Denn im Rx-Bereich gilt: Je teurer die abgegebene Packung ist, desto niedriger ist das Verhältnis des Rohgewinns zum Umsatz. Kleinere Effekte gab es noch durch sinkende Einkaufskonditionen und den leichten Rückgang bei den OTC-Rohgewinnen.

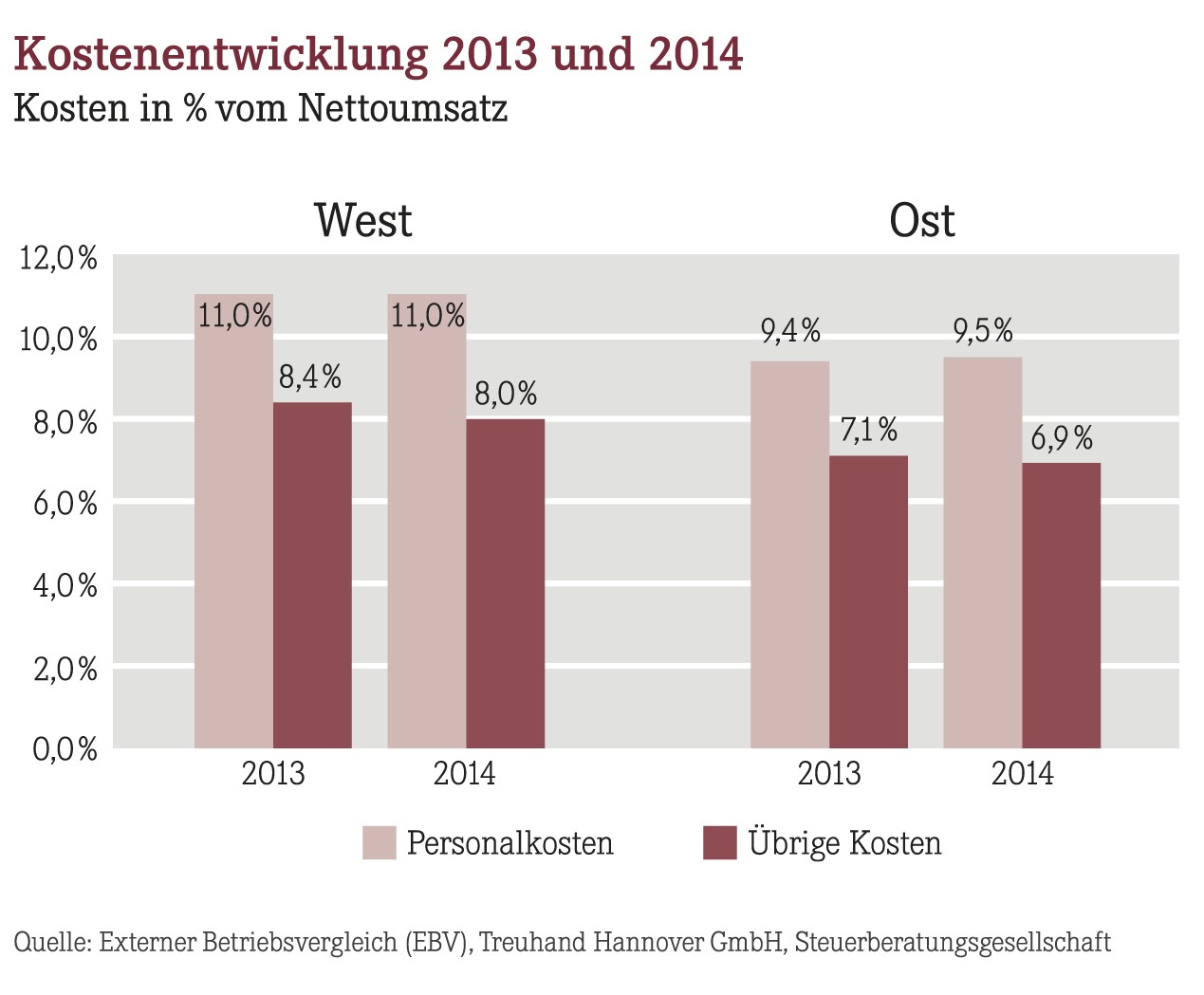

Kosten in West und Ost

Die Gesamtkosten stiegen 2014 moderat. Wie die nachfolgende Grafik zeigt, lag die prozentuale Belastung durch die gleichzeitigen Umsatzsteigerungen sogar leicht unter dem Niveau des Vorjahres. Im Westen fielen Kosten von 19,0 % vom Umsatz an, im Osten 16,4 %.

Die Personalkosten stiegen 2014, was unter anderem mit einer Tariflohnerhöhung zusammenhing. Letztlich lagen die Personalkosten aber mit 11,0 % in den West-Apotheken und 9,5 % in den Ost-Apotheken auf dem Niveau des Vorjahresprozentsatzes.

Beherrschendes Thema bei vielen Apotheken ist in Sachen Personal sowieso nicht die Höhe oder Entwicklung der tariflichen und übertariflichen Personalkosten, sondern die Herausforderung, bei steigender Personalknappheit gute Mitarbeiter zu finden, zu qualifizieren und zu binden. Zu berücksichtigen ist, dass es sich bei den beschriebenen Werten ausschließlich um die Personalkosten für Mitarbeiter handelt. Ein kalkulatorischer Unternehmerlohn ist nicht enthalten.

Die sonstigen Kosten blieben von ihrer absoluten Höhe her vergleichsweise stabil, sodass ihre Relation zum Umsatz niedriger wurde. Im Westen lagen sie bei 8,0 % vom Umsatz, im Osten bei 6,9 %. Dies ist ein Indiz für Ausgabenbewusstsein und funktionierende Kostenoptimierung in den Apotheken. Dazu kommt, dass in dieser Position ein beträchtlicher Anteil an Fixkosten vorliegt, der kaum Schwankungen unterworfen ist.

Betriebsergebnisse stagnieren

Die Betriebsergebnisse der Apotheken liegen im Westen bei 6,4 % vom Umsatz, im Osten bei 6,6 %. Hinzu kommen noch die durchschnittlich fünf- bis sechstausend Euro Auszahlungen aus dem Nacht- und Notdienstfonds. Ohne diesen Sondereffekt – die Auszahlung erfolgte erstmals für ein ganzes Kalenderjahr – hätte sich so gut wie keine Verbesserung der Betriebsergebnisse eingestellt.

In unseren Berechnungen sind keine kalkulatorischen Kosten enthalten, auch wurde kein Unternehmerlohn abgezogen. Das Einkommen des Apothekeninhabers, der Verfügungsbetrag, errechnet sich aus dem Betriebsergebnis abzüglich der Einkommensteuer, des Solidaritätszuschlags und der gegenläufigen Gewerbesteueranrechnung. Außerdem ist der persönliche Aufwand für Versorgungswerk, Krankenversicherung und Pflegeversicherung zu berücksichtigen.

Ausblick 2015: geringfügige Verschlechterung

Einiges spricht dafür, dass sich die Ergebnisse der Apotheken 2015 auf dem Niveau des Vorjahres bewegen werden. Beim Umsatz ist ein Wachstum von 3 % bis 4 % realistisch, das vor allem aus dem Mehrverordnungsspielraum der Ärzte resultieren dürfte. Bei den rezeptfreien Arzneimitteln könnte 2015 eine Umsatzverbesserung zu erwarten sein, da sich Anfang des Jahres eine neue Grippewelle ausgebildet hat.

Beim Wareneinsatz rechnen wir mit einer deutlichen Verteuerung: zum einen aus dem Struktureffekt von steigenden Rx-Packungspreisen und teuren, innovativen Therapien, zum anderen aus Verschlechterungen der Einkaufskonditionen.

Die Senkung des Apothekenabschlags von 1,80 € auf 1,77 € brutto bedeutet netto eine Verbesserung der Rohgewinne der Apotheken um 2,5 Cent pro Packung und bewegt sich damit im kaum spürbaren Bereich.

Die Kostenentwicklung erwarten wir im Trend der letzten Jahre: steigende Personalkosten und gleichbleibende sonstige Aufwendungen. Unterm Strich würde dies für 2015 eine geringfügige Verschlechterung der durchschnittlichen Betriebsergebnisse bedeuten.

Erhebliche individuelle Abweichungen

Allerdings können die individuellen Abweichungen erheblich sein. Ein Branchendurchschnitt ist zwar eine wichtige Größe, um langfristige Trends und Veränderungen in der Apothekenlandschaft nachzuvollziehen. Für die individuelle Steuerung einer Apotheke ist dieser Durchschnitt aber ein viel zu grober Maßstab. Man benötigt passgenaue Vergleichsgruppen, die den wirtschaftlichen Erfolg und die Struktur der eigenen Apotheke abbilden.

Eine Apotheke mit 1,0 Mio. € Umsatz kann sich schwer mit einem Betrieb vergleichen, der viermal so viel Umsatz macht. Habe ich drei Filialen, will ich mich mit Betrieben vergleichen, die ebenfalls drei Filialen haben. Und eine Apotheke im Center ist nicht mit einer Apotheke im Ärztehaus vergleichbar. Auch wer viele Sonderumsätze hat – beispielsweise Klinik-, Praxis- oder Großhandelsbelieferungen – wird ganz andere Durchschnittswerte aufweisen als eine „normale“ Apotheke.

Die Herausforderung für Apothekeninhaber und deren Partner ist, die wirtschaftliche Situation vor Ort richtig einzuordnen, Trends zu erkennen und wirklich relevante Vergleichsgrößen als Maßstab zu nehmen.

Aktueller Wirtschaftsdienst für Apotheker 2015; 40(08):5-5