Prof. Dr. Reinhard Herzog

Kaum war der Schlussantrag des polnischen Generalanwalts Maciej Szpunar am Europäischen Gerichtshof verkündet, dass Boni bei preisgebundenen rezeptpflichtigen Arzneimitteln seitens ausländischer Versandapotheken durchaus rechtmäßig sein könnten, schossen die Spekulationen ins Kraut. Der Gedankengang: Würden Rx-Boni für EU-Versandapotheken erlaubt, resultierte daraus eine Inländerdiskriminierung, denn hiesigen Apotheken sind Nachlässe auf Rx-Präparate ja verboten. Dies käme ins Rutschen, würden deutsche Apotheken dagegen klagen. Am Ende wäre womöglich die Preisbindung gefallen.

Rx-Versandhandelsverbot?

Ein Versandhandelsverbot für Rx-Arzneimittel, nach EU-Recht möglich und vielfach praktiziert (z. B. in Frankreich, Österreich und „Südländern“ wie Spanien und Italien), würde alle diese Probleme beseitigen. Frühere Vorstöße einzelner Bundesländer versandeten allerdings in unserer komplexen Gesetzgebungsmaschinerie. Der exakte Umsatz des Versandhandels ist übrigens gar nicht so leicht zu ermitteln. Die gesetzliche Krankenversicherung gibt hierfür ausweislich ihrer Rechnungsergebnisse knapp 400 Mio. € aus, brutto inklusive Mehrwertsteuer und Non-Rx-Produkten. Rein auf den Rx-Umsatz zu Apotheken-Nettowerten heruntergebrochen, sind das unter 300 Mio. €. Hinzu kommen Privatverordnungen einschließlich eines gewissen erfassungstechnischen „Graubereichs“ (u. a. Lifestyle-Produkte). Somit reden wir insgesamt über vielleicht 400 Mio. € p. a. Alles in allem umfasst der Rx-Versand um 1 % des Rx-Marktes mit in letzter Zeit fallender Tendenz, also eine vernachlässigbare Größenordnung. Angesichts dieser Relationen ist die Frage berechtigt, inwieweit besitzstandswahrende Ansprüche des Versandhandels geltend gemacht werden könnten, zumal das deutlich wachsende Non-Rx-Geschäft ein Vielfaches davon ausmacht.

Doch was steht auf dem Spiel, falls die Preisbindung kippt? Dazu ein Blick auf den Ist-Zustand.

Heutige Rohertragsstruktur

Rund 735 Mio. Rx-Fertigarzneimittelpackungen zeichnen für gut 80 % des Umsatzes in den Apotheken verantwortlich. Die „klassische“ Durchschnittsapotheke erzielt 45 % bis 50 % ihres gesamten Rohertrages aus der Fixkomponente des Kombimodells. 15 % bis knapp 20 % steuern der 3 %-Aufschlag sowie die Rx-Einkaufsrabatte bei. Damit erwirtschaften Rx-Fertigarzneimittel gut 60 % bis 70 % des Rohertrages einer typischen Apotheke, mehr in verschreibungslastigen, OTC-schwachen Lagen.

Die Durchschnittsapotheke setzt um 36.000 Rx-Packungen im Jahr ab, mit einem Fixertrag von etwa 7,25 € pro Packung (GKV und PKV gemittelt, inklusive Notdienstpauschale) und einem variablen Ertrag (3 %-Aufschlag) um 0,85 € bis 0,90 € durchschnittlich ohne Hochpreiser. Die Großhandelsrabatte liegen hier im Gesamtschnitt bei gut 1,00 € je Packung, höher bei starken Apotheken. Summiert ist das ein Stückertrag von gut 9,00 € im statistischen Mix aus GKV und PKV. Schlechte Großhandelsrabatte und niedrigpreisige Verordnungen drücken den Stückertrag im Einzelfall unter 9,00 €.

Hochpreiser (Herstellerpreis ab 1.200 €) müssen separat betrachtet werden. Etwa 3,2 Mio. Packungen zählt dieses Segment inzwischen. Die Apotheken machen damit rund 30% des Rx-Umsatzes, aber nur 5 % bis 6 % des Rohertrages, den sie mit Rx-Verschreibungen erzielen. Das ist eine nicht unwichtige Relation.

Jeder Euro Stückertragsverlust im Rx-Segment trifft die Durchschnittsapotheke also mit rund 36.000 € oder 20 % bis 25 % ihres typischen Gewinns. Angesichts der Boni, die teilweise von Versendern im Ausland gegeben wurden, müsste man mit einem Euro Verlust schon fast zufrieden sein. Mit anderen Worten: Der Fall der Rx-Preisbindung träfe die Apotheken am Solarplexus – wenn der Markt entsprechend reagieren würde.

Warnendes Beispiel OTC-Preiskriege ohne Vernunft

Im besten Fall würde die große Mehrheit der Apotheken stillhalten, Versender würden sich wie in der Vergangenheit trotz Nachlässen schwertun. Rezepte einsenden ist immer noch mühsam, der nächste Prüfstein wäre dann aber das elektronische Rezept als „Gamechanger“. Blickt man auf die Erfahrungen im OTC-Geschäft zurück, dürften jedoch immer einige Kollegen vor Ort ausscheren. Eine sicher wirksame Masche der Kundengewinnung: Der (teilweise) Zuzahlungsverzicht für GKV-Kunden und offene Preisnachlässe bei Privatpatienten. GKV-Arzneimittelzuzahlungen machen übrigens etwa 1,9 Mrd. € netto aus, über 90.000 € je Apotheke.

Anders als nach der OTC-Preisfreigabe wäre der „Impact“ aber ein ganz anderer: Neutronenwaffe gegen Schlagstock! Bislang subventionierten nämlich die Rezepterträge so manchen Ausflug in die Welt des Apothekendiscounts. Das wäre dann völlig anders. Und mit höheren OTC-Preisen (sozusagen die Umkehrung) wird man diesen Erdrutsch nur schwer kompensieren können. Bei näherungsweise ähnlich vielen freikalkulierten Non-Rx- wie Rx-Packungen müsste also der Verlust eins zu eins im freikalkulierbaren Bereich bis in die Freiwahl hineinreichend aufgeschlagen werden. Das ist nicht per se unmöglich, aber angesichts des OTC-Preisgefüges doch höchst ambitioniert. Für die Kunden wäre es am Ende ein „rechte Tasche – linke Tasche“-Spiel.

Das grundlegende Problem besteht darin, dass wir in der Kollegenschaft recht viele betriebswirtschaftlich weniger bewanderte Mitstreiter, bisweilen gar ökonomische „Geisterbahnfahrer“ haben. Ein Giftpilz verdirbt dann das ganze Gericht. Bei den „Profis“ z. B. im Lebensmittel- oder Drogeriemarktsektor ist das anders: Diese Konzernstrukturen wissen recht genau, was sie tun, um nicht pleite zu gehen.

Wie würden sich die Krankenkassen verhalten? Würden sie das Modell der Rabattverträge von den Herstellern auf die Apotheken übertragen wollen?

Dies könnte das Revival diverser Kooperationen einläuten, welche dann Selektivverträge womöglich nur mit einzelnen Kassen abschließen würden. Für die Kunden würde das auf Vertragsapotheken herauslaufen – adieu freie Apothekenwahl. Der Schritt zur Kette ist dann nur noch klein.

Die Standespolitik könnte im Gegenzug versuchen, pharmazeutische Dienstleistungen wie z. B. AMTS im Tausch gegen heutige Packungshonorare zu „vermarkten“, allerdings aus einer Position der Defensive heraus.

Eine interessante Variante ist die, dass Spezialpräparate und Hochpreiser in neue Kanäle abwanderten, durch die Krankenkassen befördert, während man das „Brot-und-Butter-Geschäft“ mit den vielen Alltagspräparaten patientennah vor Ort lieber unangetastet ließe. Die „Mail Order Pharmacies“ in den USA mit etwa 12 % Marktanteil machen es vor. In diesem Hochpreissegment wäre in der Tat für die Kostenträger am meisten zu holen, über Rabattverträge und Erstattungsbeträge, aber auch über die Logistik. Für die Apotheken stünden jedoch „nur“ etwa 5 % bis 6 % des Rx-Gesamtertrages zur Disposition (aber 30 % des Umsatzes). Obwohl auf den ersten Blick verkraftbar, wären die strukturellen Verschiebungen doch beträchtlich und in ihrer Langzeitwirkung immer noch gefährlich.

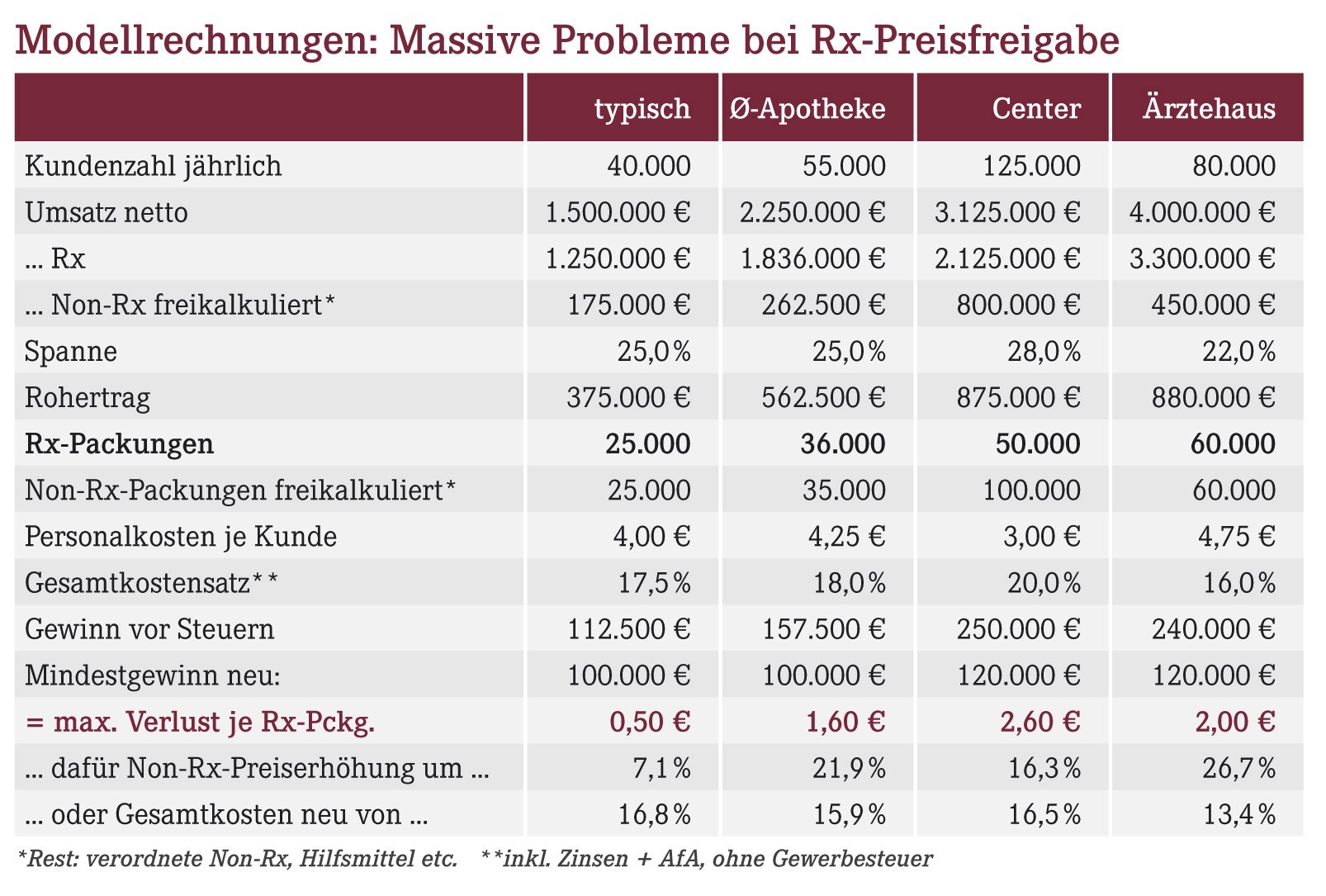

Modellrechnungen

Beispielhaft sind in der Tabelle auf der vorhergehenden Seite einige Konstellationen durchgerechnet worden. Die Fragestellung: Selbst wenn die Apotheke zu starken Gewinneinbußen bereit wäre (bis auf einen Restgewinn vor Steuern von 100.000 € bei den kleineren und 120.000 € bei den größeren Apotheken), welchem Nachlass je Rx-Packung entspräche dies? Und wie ließe sich das kompensieren?

Das Ergebnis überrascht nicht: Die kleinere Apotheke kann angesichts ihrer heute schon begrenzten Ressourcen nur etwa 0,50 € je Rx-Packung einbüßen, um einigermaßen achtbar zu überleben. Den Verlust könnte sie allerdings durch eine mäßige Preiserhöhung von 7 % über ihr gesamtes freikalkuliertes Sortiment auffangen. Alternativ müsste sie ihre Gesamtkosten um knapp 1 %-Punkt senken.

Die Center-Apotheke könnte 2,60 € einbüßen, allerdings um den Preis einer drastischen Gewinnhalbierung auf 120.000 €! Damit kann man zwar noch leben, aber Aufwand, Risiko und Ertrag stehen dann schon in einem gefährlichen Missverhältnis.

Denkbare Kompensationsmöglichkeiten hier: OTC-Preise plus gut 16 %, alternativ Gesamtkosten um 3,5 %-Punkte auf 16,5 % senken – Letzteres ist jedoch absolut unrealistisch. Die Ärztehaus-Apotheke müsste ebenfalls drastisch Kosten senken oder die OTC-Preise gar um durchgängig fast 27 % erhöhen – absehbar schwer denkbar.

Fazit: Erwartungsgemäß hätten die „Großen“ den größten Spielraum, doch auch sie würden stark leiden und sich am langen Ende höchstens durch „Windfall Profits“ infolge etlicher Apothekenaufgaben im Umfeld wieder stabilisieren können.

Baustelle Rx-Rabatte

Eine offene Wunde bis zu einer wohl nun drohenden Entscheidung beim Bundesgerichtshof in einigen Jahren bleibt zudem der „Skontostreit“: Sind (hohe) Skonti ggf. verdeckte Rabatte? Ist der Festzuschlag des Großhandels von 0,70 € tatsächlich fest, sprich nicht rabattierbar? Ist der maximal zulässige Rabattspielraum (inklusive Skonti) des Großhandels auf seinen variablen Aufschlag von 3,15 % (entsprechend maximal 3,05 % Rabatt „von oben“ gerechnet) gedeckelt?

Im Einzelfall stehen hier mehrere Prozentpunkte Rabattverlust auf mehr als 50 % des Einkaufsvolumens im Feuer (Non-Rx und das nicht unwesentliche Hochpreiservolumen bleiben indes außen vor). Da kann die Rabatteinbuße schon bei einer Durchschnittsapotheke fünfstellig werden, bei größeren Filialisten durchaus sechsstellig ...

Allerdings: Bis zu einer endgültigen Klärung vor dem BGH fließt noch viel Wasser den Rhein herunter, haben wir zwischenzeitlich eine neue Regierung gewählt, und das Thema EuGH-Entscheid haben wir dann ebenfalls hinter uns gebracht.

Fazit

Der Doppelschlag „reduzierte Rabatte plus fallende Rx-Preisbindung“ würde selbst die stärksten Apotheken an ihre Grenzen bringen. Es wäre ein Sozialexperiment von branchenweit ungekanntem Ausmaß mit völlig offenem Ende. Dass beides zusammen kommt, ist allein vom zeitlichen Ablauf her jedoch kaum möglich.

Dennoch: Das als erstes zu erwartende EuGH-Urteil kann bereits eine Eigendynamik („Dammbruch“) entfachen, die einen „Plan B“ schlicht überrollt. Zwar sind zurzeit keine politischen Mehrheiten für eine Radikalkur im Apothekenwesen mit erheblichen „Nebenwirkungen“ erkennbar. Wie auch das Urteil ausgeht, im Zweifel ist eine Korrekturgesetzgebung wahrscheinlich.

Nur: Das hat Vorlaufzeiten. Bis dahin könnten aber allein vom Zeitablauf her große Flurschäden enstanden sein, je nach Tempo der Eigendynamik. Wir wären im bekannten Reparaturmodus. Es kommt jetzt also auf die richtige Schrittfolge und präventives „Containment“ (z.B. Vorbereitung Rx-Versandhandelsverbot) an. Ein Restrisiko bleibt, wie die unnötige Etablierung des Rx-Versandhandels 2004 zeigt. Ohne diesen gäbe es nämlich unsere Worst-Case-Betrachtungen gar nicht.

Aktueller Wirtschaftsdienst für Apotheker 2016; 41(13):4-4