Helmut Lehr

Typische außergewöhnliche Belastungen wie z.B. Krankheitskosten sind dem Grunde nach steuerlich abzugsfähig, der Höhe nach allerdings nur insoweit, wie sie die zumutbare Belastungsgrenze übersteigen1). Die zumutbare Belastung beträgt u.a. in Abhängigkeit von den Einkünften und ggf. der Zahl der Kinder zwischen 1 % und 7 % des Gesamtbetrags der Einkünfte (vgl. unten stehende Tabelle). Die Grenze führt im Ergebnis dazu, dass Steuerpflichtige mit mittlerem bzw. hohem Einkommen sehr oft gar keine außergewöhnlichen Belastungen in Abzug bringen können.

Hinweis: Seit einiger Zeit ergehen Einkommensteuerbescheide im Hinblick auf eine mögliche Verfassungswidrigkeit der zumutbaren Belastung nur noch vorläufig. Der Bundesfinanzhof macht aber in seiner jüngeren Rechtsprechung nicht den Eindruck, dass er entsprechende Zweifel hegen würde – die zumutbare Belastungsgrenze dürfte den Steuerpflichtigen daher bis auf Weiteres „zu schaffen machen“.

Mit seinem Urteil vom 19. Januar 20172) hat der Bundesfinanzhof dennoch für Bewegung in diesem Bereich gesorgt. Die obersten deutschen Steuerrichter sind plötzlich der Auffassung, dass die jahrelang von der Finanzverwaltung praktizierte und von „allen Gerichten“ akzeptierte Berechnungsweise falsch war.

Abweichend von der bisherigen Verwaltungsauffassung, wonach sich die Höhe der zumutbaren Belastung ausschließlich nach dem höheren Prozentsatz richtet, sobald der Gesamtbetrag der Einkünfte eine der genannten Grenzen überschreitet, ist die Regelung nun so zu verstehen, dass nur der Teil des Gesamtbetrags der Einkünfte, der den im Gesetz genannten Grenzbetrag übersteigt, mit dem jeweils höheren Prozentsatz belastet wird.

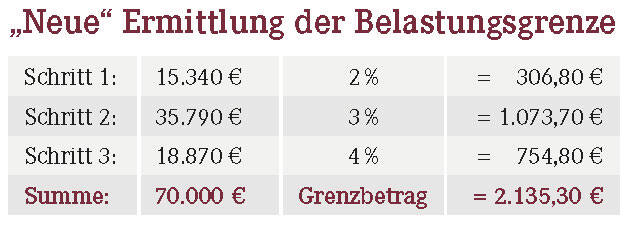

Beispiel: Die zumutbare Belastung für ein Ehepaar mit zwei Kindern und einem Gesamtbetrag der Einkünfte von 70.000 € beträgt nach bisheriger Auffassung immerhin 2.800 € (4 %). Das bedeutet: Außergewöhnliche Belastungen (z.B. Krankheitskosten) werden nur insoweit berücksichtigt, als sie diese Grenze übersteigen. Nach Ansicht des BFH sind nun aber folgende Rechenschritte notwendig:

Dadurch ergeben sich deutlich geringere Belastungsgrenzen, was tendenziell zu einem erhöhten oder erstmaligen Abzug von außergewöhnlichen Belastungen führen kann.

Hinweis: Die Finanzverwaltung hat zwischenzeitlich signalisiert, dass die neue Rechtsprechung möglichst umgehend im Rahmen der automatisierten Erstellung der Einkommensteuerbescheide berücksichtigt werden soll3). Kurzfristig müssen Steuerbescheide nun diesbezüglich genauestens nachgerechnet werden. Wirkt sich die neue Rechtsprechung im Einzelfall aus und hat das Finanzamt noch nach der alten Methode gerechnet, ist Einspruch einzulegen und auf den Richterspruch des Bundesfinanzhofs zu verweisen. Für Altjahre, die noch geändert werden können, empfiehlt sich ein entsprechender Änderungsantrag.

1) Vgl. § 33 Einkommensteuergesetz.

2) Aktenzeichen VI R 75/14.

3) Vgl. Pressemitteilung des Bundesfinanzministeriums vom 1. Juni 2017, www.bundesfinanzministerium.de.

Aktueller Wirtschaftsdienst für Apotheker 2017; 42(13):17-17