Prof. Dr. Reinhard Herzog

Mehr denn je stellt sich aktuell die Frage: Was kann ich mir noch leisten, und worauf kann ich eventuell auch verzichten? (© AdobeStock)

Die Prognosen sehen sowohl für dieses wie nächstes Jahr durchwachsen aus – vor allem hinsichtlich dessen, was „unter dem Strich bleibt“. Diese Ausgangslage kann schnell den Beginn einer ernsten Abwärtsspirale markieren.

Der erste Schritt zur Problemlösung ist die Erkenntnis: Was steht mir voraussichtlich noch zum Ausgeben zur Verfügung? Das ist zum einen auf der betrieblichen Ebene der Rohertrag, den Sie auf valider Basis (also unter Berücksichtigung der Warenlager-Bestandsveränderungen und diverser Abgrenzungsprobleme z. B. bei Lieferung und Bezahlung oder eigener Rechnungsstellung) mit Argusaugen verfolgen sollten. Da sich gewisse Monatsabweichungen u. a. durch saisonale Umsatzschwankungen nie vermeiden lassen, können Sie zum einen die Summen der letzten drei Monate betrachten, die insoweit etwas geglättet sind. Zum anderen nehmen Sie die kumulierten Jahreswerte und rechnen diese zu Ihrer Jahresprognose hoch.

Empfehlung: Nutzen Sie unsere Excel-Rechenblätter (Download-Bereich unter www.apotheke-wirtschaft.de). Damit können Sie u. a. orientierend Ihren Netto-Verfügungsbetrag errechnen.

Über die Stellschrauben im Betrieb wurde und wird in dieser Zeitschrift viel berichtet. Lassen Sie uns deshalb zu den weniger publiken „pain points“ kommen, und zu einer weitreichenderen „Adlersicht“.

Klassische „Geldsenken“

Werfen Sie einen selbstkritischen Blick auf Ihre Lebensverhältnisse: Passen diese noch zu den Einnahmen, oder wird es zunehmend knapp? Was unterhalten Sie alles? Eine Ferienimmobilie (für deren Kapitalbedarf Sie so manche Luxusurlaube irgendwo sonst machen könnten), eine (inzwischen) überdimensionierte eigene Immobilie, oder auch Ihre Apothekenräume im Eigentum?

Immobilien sind stets die heißesten Kandidaten auf die Medaillenplätze der größten Klumpenrisiken, bisweilen zum Klumpfuß auswachsend. Autos (oder gar Boot und Co.) sind ebenfalls immer wieder typische Geldsenken. Vermeintlich attraktives Leasing und „Parken“ in der Betriebsbilanz kaschieren nur teilweise, dass hier Preis und Gegenwert vor dem Hintergrund der eigenen Einkommenssituation nicht mehr stimmen. Die ganzen persönlichen Dramen – Scheidungen, schwieriger Nachwuchs und Co. – lassen wir mal ganz außen vor. Sie schlagen aber enorm zu Buche. Etwas mehr Kompromissbereitschaft und emotionale Intelligenz hätten schon viele Schieflagen verhindern können.

Aber es gibt auch die ach so zahlreichen „heimlichen Geldfresser“. Das „Geld zerrinnt zwischen den Fingern“ trotz gar nicht einmal so hohem Lebensstandard. Es geht einfach für dies und das drauf, weil es vielleicht schlicht ein wenig an Disziplin mangelt? Manchmal hilft tatsächlich eine auch private Buchführung (das gute alte „Haushaltsbuch“), um die Augen zu öffnen. Kleinvieh macht ebenfalls Mist, erst recht auf lange Sicht. Peter Zwegat lässt posthum grüßen.

Investitionen und Kredite

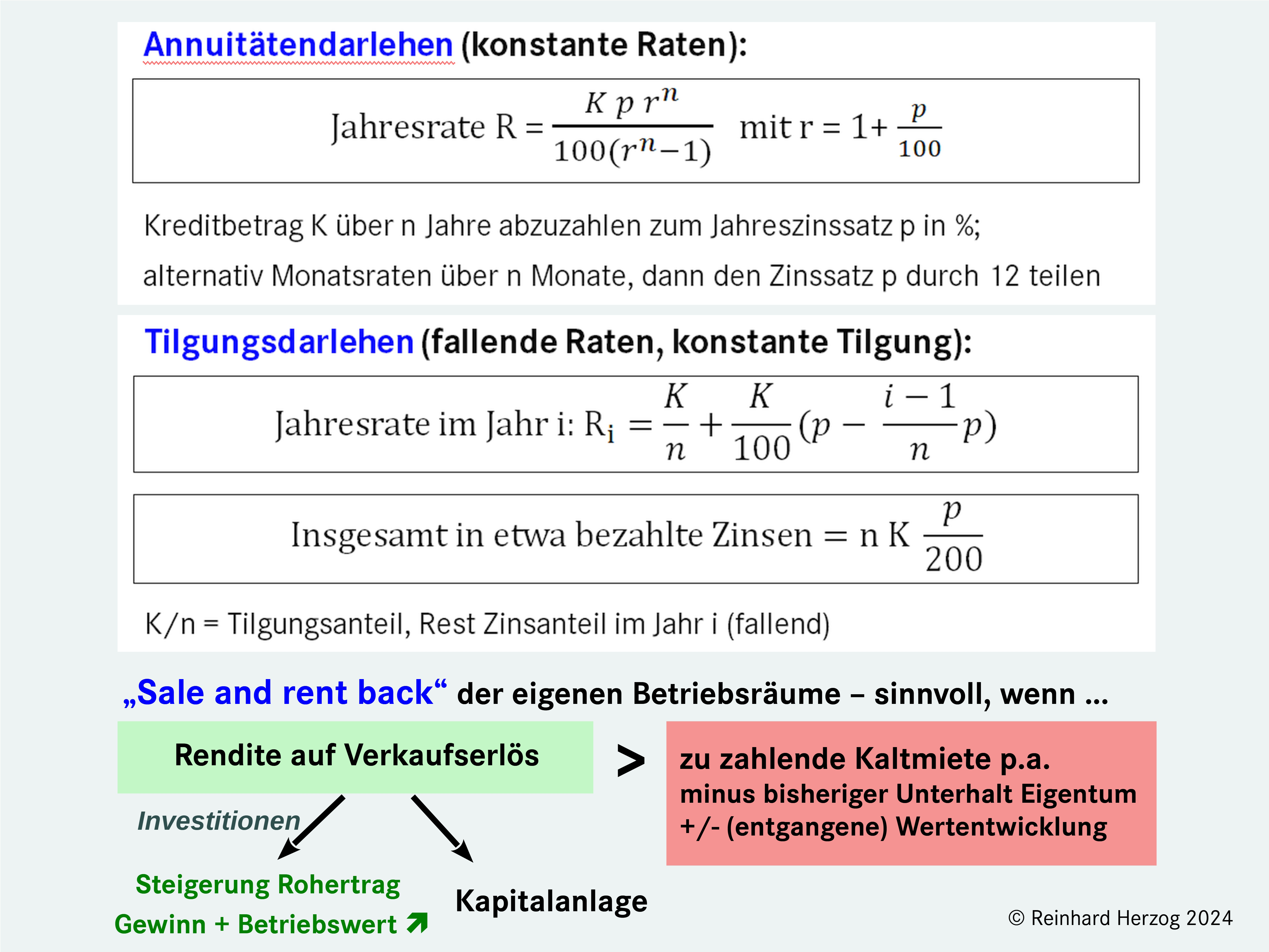

Wenn man genauer hinschauen muss, gilt der erste Blick den (größeren) Investitionen. Da gern auf Kredit getätigt, fallen Zins und Tilgung an. In welcher Höhe, das illustrieren die Formeln in Abbildung 1 für den klassischen Ratenkredit (Annuitätendarlehen) mit konstanten Raten, aber einem sich verändernden Verhältnis von Zinsen zu Tilgung, sowie dem Tilgungsdarlehen mit fallenden Raten bei gleicher Tilgung. Idealerweise gehen Abschreibungen und Tilgung auf, sodass die gesamten Kreditkosten letztlich um den persönlichen Steuersatz reduziert werden können, um zur Nettobelastung zu kommen.

Abb. 1: Einige Finanzzusammenhänge für den Hausgebrauch

Manche Investitionen mögen unabhängig von ökonomischen Erwägungen unaufschiebbar sein (das undichte Dach, die ausgefallene Heizung oder Automatik-Ladentür). Über die Kosten, insbesondere den Zinsanteil, sollte man dennoch im Bilde sein. Andere Investitionen müssen jedoch mindestens ihre Kapital- und Unterhaltskosten einspielen und im Falle knapper Kassen zusätzliche Liquidität generieren. So mag sich ein Lagerautomat auf dem Papier rechnen. Wenn jedoch weder mehr Kunden kommen noch Personalstunden real auf der „Payroll“ eingespart werden, wird sich Ihre Einnahme- und Liquiditätslage weiter verschlechtern. Rechnen bedeutet nicht automatisch praktische Umsetzung. Das wird gern übersehen. Oder als italienisches Sprichwort: „Zwischen Reden und Tun liegt das Meer“.

Sale and rent back

Oft herrscht die (teils fatale) Neigung, die Apotheke möglichst in eigenen Räumen betreiben zu wollen. Während durchaus viel für selbstgenutztes Wohneigentum spricht, sollte im betrieblichen Bereich die nüchtern-ökonomische Betrachtungsweise dominieren. Zum einen strategisch: Immobilie kommt von immobil, und so ist das Beharrungsvermögen in den eigenen vier Wänden besonders stark ausgeprägt. Man geht nur unwillig dort wieder heraus und sitzt Entwicklungen lieber aus. Das kann gerade bei Veränderungen im Umfeld der Apotheke (Frequenzbringer, Verkehrsströme, Lage der Arztpraxen u. a. m.) fatal sein.

Zum anderen rein rechnerisch: Immobilien stellen regelhaft die größten Einzelinvestments und damit entsprechende Klumpenrisiken dar. Das Geld, welches darin steckt, arbeitet nicht unternehmerisch (mit typischerweise deutlich höheren Verzinsungen), sondern erspart vorderhand die Miete, zum Preis der Last aller Instandhaltungsaufwendungen.

Das mag durch ein Wertsteigerungspotenzial überkompensiert werden. Doch gerade Geschäfts- und Büroimmobilien stehen da eher unter Druck, wie zahlreiche Leerstände zeigen. Das Abwärtspotenzial ist vielfach größer als die Wertsteigerungschancen. Zudem ist eben Kapital gebunden, welches vielleicht viel besser in die Weiterentwicklung des Betriebes gesteckt werden könnte.

„Sale and rent back“, also der Verkauf und das Zurückmieten vom Käufer, ist eine Methode, die insbesondere (US-)Firmen oft erfolgreich praktizieren. Ist die dann zu zahlende Miete (in Prozent vom erzielbaren Preis) erheblich niedriger als eine unternehmerische Rendite, macht dieses Modell Sinn, zumal z. B. eine dafür getätigte, durchgreifende Modernisierung und Neuaufstellung nicht nur den Gewinn verbessert (deutlich über die nun zu zahlende Miete hinaus), sondern den Unternehmenswert steigert. Beides zusammen kann, je nach Betrachtungszeitraum, den Wert der ursprünglichen Immobilie weit übertreffen.

Nun könnten Sie einwenden und sagen: „Warum verkaufen? Ich hole mir das Geld von der Bank und behalte mein Eigentum, stelle dieses vielmehr nur als Sicherheit“. Doch wie sehen, gerade in fortgeschrittenem Alter, die Kreditkonditionen wirklich aus? Schränken die Rückzahlungen Ihren Handlungsspielraum dann nicht zu sehr ein – und damit Ihr unternehmerisches Handeln samt daraus resultierender Rendite?

Bleibt als Fazit: Wenn es enger wird, darf es keine Denkverbote geben, weder bei den Privatausgaben, noch im Betrieb oder selbst bei vermeintlichen „Heiligtümern“ wie den eigenen Betriebsräumen. Kreativität und kühle Kalkulation sind dann das Gebot der Stunde, zudem eine gewisse Kühnheit abseits ausgetretener Pfade.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2024; 49(22):4-4