Prof. Dr. Reinhard Herzog

(Foto: AdobeStock_C_Stockfotos - MG)

Die Kuriositäten des Umsatzsteuerrechts sind legendär, so der Kalauer, dass der Erwerb eines Maultiers oder Maulesels dem ermäßigten, ein normaler Esel hingegen dem vollen Satz unterliegt. Ein Hausschwein ist begünstigt, ein Wildschwein nicht. Ähnlich normale Kartoffeln versus Süßkartoffeln, Röstkaffee kommt günstiger weg als löslicher, und eine Ziertaube (statt „Haustaube“) wäre ebenfalls teurer. Vergessen wir zudem nicht, dass viele Leistungen gar nicht umsatzbesteuert werden, so therapeutische Leistungen von Ärzten, Krankengymnasten, Hebammen und Heilpraktikern, auch manche Lehrtätigkeiten. Auf die meisten anderen Honorare aus freiberuflicher Tätigkeit wird jedoch der volle Mehrwertsteuersatz fällig. Bei Waren sieht es grundsätzlich schlecht aus mit der völligen Mehrwertsteuerbefreiung, ausgenommen sind z. B. private Verkäufe.

Eine komplette Mehrwertsteuerbefreiung für Apothekenwaren oder nur Arzneimittel wäre insoweit ein Novum, selbst wenn dies zwischenzeitlich für Grundnahrungsmittel thematisiert wurde. Sie hätte enorme betriebliche Konsequenzen, so auf den Vorsteuerabzug. Die gesamte Kalkulation würde sich verschieben. Die Vorsteuerproblematik kann sich übrigens – in geringerem Umfang – mit einem steigenden Aufkommen mehrwertsteuerbefreiter Leistungen wie beispielsweise neuen pharmazeutischen Dienstleistungen stellen.

Kassenrabatt und mehr

Gern übersehene Nebenfolge einer Mehrwertsteuersenkung ist der negative Einfluss auf den Krankenkassenrabatt in Höhe von nun wieder 1,77 € je Rx-Packung – brutto! Nach 19 % Mehrwertsteuer werden für die Apotheke lediglich 1,49 € netto wirksam. Mit 7 % Mehrwertsteuer würden daraus 1,65 € netto, 16 Cent mehr. Bei im Schnitt 37.000 Rx-Fertigarzneimittelpackungen je Apotheke zulasten der GKV summiert sich das zu gut 5.900 €, die dann als Ertrag fehlen würden.

Beim Zusatzhonorar für die Abgabe eines Betäubungsmittels – 4,26 € brutto – blieben statt netto 3,58 € künftig 3,98 €, ein Plus von 40 Cent. Bei 700 bis 800 Packungen je Betrieb und Jahr wäre das ein sehr überschaubares Plus um 300 €. Der Verlust infolge des höheren Netto-Abzugsbetrages beim Kassenrabatt wäre weitaus bedeutsamer. Rx-Festhonorar, die Arbeitspreise in der Rezeptur, der Botendienst und die pharmazeutischen Dienstleistungen sind jedoch auf Nettobasis vereinbart und wären insoweit nicht tangiert.

Das große Bild

Wie sähe es gesamthaft aus? Tabelle 1 zeigt ein Szenario, wie es um 2026 erreicht sein dürfte: 70 Mrd. € Arzneimittel-Nettoumsatz in den Vor-Ort-Apotheken, das Meiste verschreibungspflichtig, nämlich 64,5 Mrd. €. 19 % Mehrwertsteuer daraus betragen 13,30 respektive 12,25 Mrd. €. OTC-Arzneimittel machen dabei mit 5,5 Mrd. € Umsatz und einer guten Milliarde Euro Umsatzsteuer recht wenig aus. Nochmals weniger tragen Nicht-Arzneimittel wie Verbandstoffe, Medizinprodukte etc. bei, ein Teil dieses Segmentes (z. B. Nahrungsergänzung, Lebensmittel) ist bereits steuerbegünstigt. Der Charme einer Mehrwertsteuersenkung auch auf OTC-Produkte, jedenfalls auf Arzneimittel, läge auf der Hand. So könnten der Apotheke indirekt Preisspielräume eröffnet werden – dem Versand allerdings auch. Bei Non-Rx-Arzneimitteln vor Ort ginge es um 660 Mio. € Mehrwertsteuerdifferenz, 40.000 € je Betriebsstätte.

Ein Mehrwertsteuersatz von 7 % auf alle Arzneimittel würde Steuer-Mindereinnahmen von 8,4 Mrd. € bedeuten. Beschränkt auf Rx wären es 7,7 Mrd. €. Die gesetzlichen Krankenkassen würden um etwa 6,5 Mrd. € entlastet, was 0,30 bis 0,35 Beitragssatzpunkten entsprechen würde. Zum Vergleich: Die GKV rechnet für dieses Jahr mit Ausgaben von gut 340 Mrd. € bei einer Bemessungsgrundlage von rund 1.890 Mrd. € an Löhnen und Renten.

Gleichzeitig beträgt der Steuerzuschuss zum Gesundheitsfonds 14,4 Mrd. €. Der Gedanke läge nahe, diesen zurückzufahren und ein „rechte Tasche – linke Tasche“-Stück zu spielen. Die gesamten Mehrwertsteuereinnahmen dürften 2025 in der Größenordnung von 230 Mrd. € liegen. Arzneimittel tragen zu etwa 3,5 % bei. Da reden wir über Größenordnungen, die man nicht einfach en passant abhakt. Ein Vorteil besteht darin, dass man hier die Krankenkassen und Verbraucher auf seiner Seite hätte. Die Endpreise würden sich durchaus spürbar reduzieren (Tabelle 1 unten), nämlich um 10,1 %.

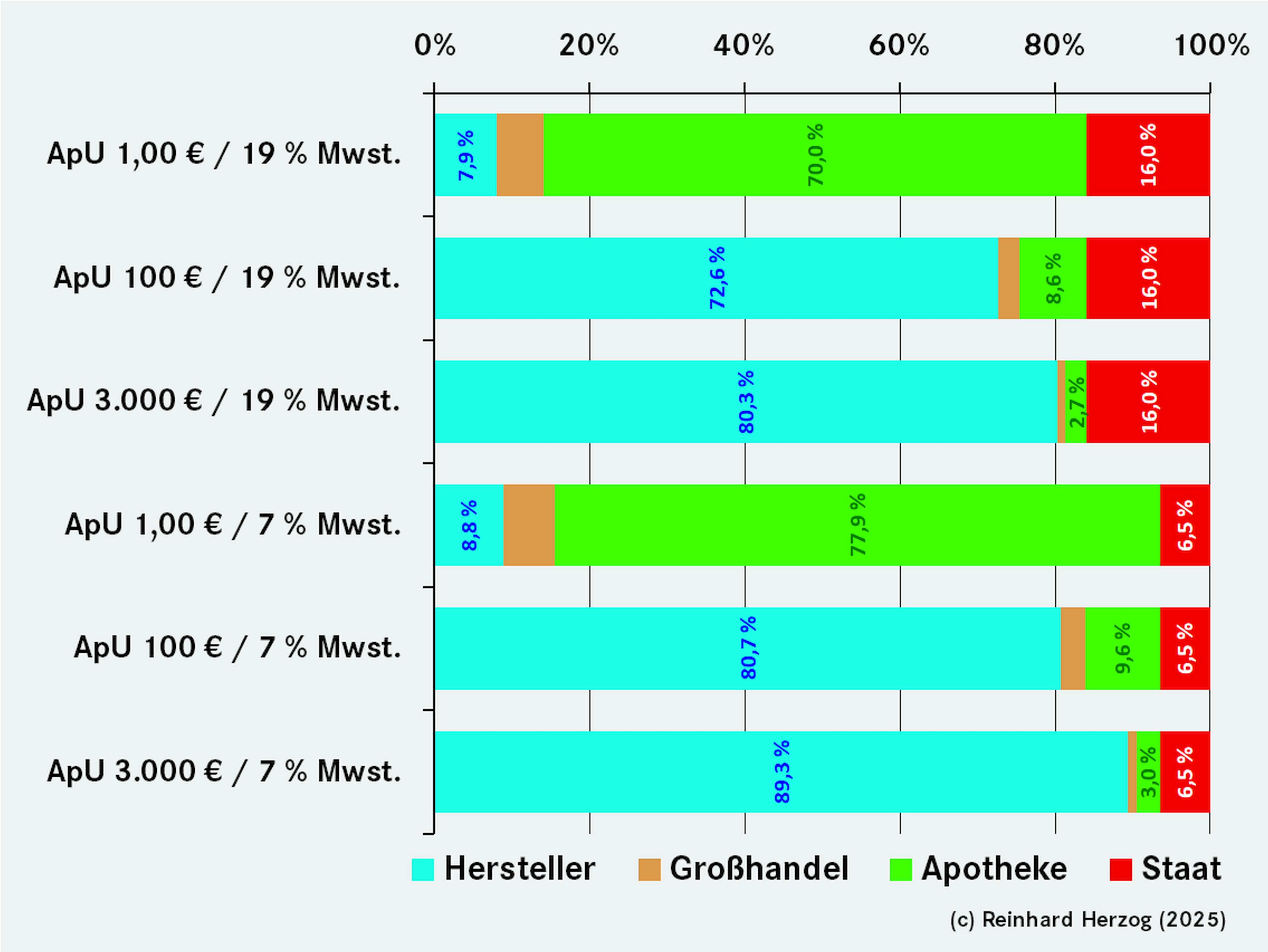

Wertschöpfungsverteilung

Betrachten wir noch die Wertschöpfungsverteilung wieder anhand eines billigen, mittel- und hochpreisigen Rx-Arzneimittels (Herstellerpreis ApU 1 €, 100 € und 3.000 €, siehe Abbildung 1). Während im Niedrigpreissegment der prozentuale Anteil der Apotheke am Endpreis mit Abstand am größten ist (dem Festzuschlag geschuldet), marginalisiert sich dieser Anteil mit höheren Preisen, um im Hochpreissegment minimal zu werden. Hier ist, nach dem Hersteller, der Staat dann der größte Profiteur.

Abb. 1: Wertschöpfungsanteile in der Vertriebskette von Rx-Arzneimitteln

Das würde bei den Hochpreisern auch beim ermäßigten Mehrwertsteuersatz so bleiben, aber der Abstand würde sich verkleinern. Durch Einkaufsvorteile (die Abbildung zeigt die gesetzliche Preisbildung ohne Rabatte und Kassenabschläge) können die Apotheken ihren Anteil noch etwas steigern. Speziell bei den Hochpreisern fällt dies prozentual kaum ins Gewicht, und in den niedrigeren Preisbereichen ist der Anteil der Rabatte nicht zuletzt durch den Skonti-Wegfall immer weiter geschrumpft.

Sachlogisch spricht viel für eine Mehrwertsteuersenkung (kein Wegfall) auf alle Arzneimittel hin zum ermäßigten Satz. Man erinnere sich nur an die Kuriositäten am Anfang. Die Macht des Faktischen, nämlich die zur Disposition stehenden Steuerbeträge im höheren Milliardenbereich, lässt die kurzfristigen Chancen dafür jedoch schwinden. Falls jedoch tatsächlich die Gastronomen mit 7 % Mehrwertsteuersatz beglückt werden sollten – nichts weiter als eine versteckte Subvention –, gilt es Krach zu schlagen.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2025; 50(07):4-4