Helmut Lehr, Dipl.-Finanzwirt (FH), Steuerberater, 55437 Appenheim

Nachdem das Bundesverfassungsgericht schon im Jahr 2006 die Bewertungsvorschriften für die Erbschaft- und Schenkungsteuer teilweise für verfassungswidrig erklärt hatte (vgl. AWA 4/2007, S. 19), musste der Gesetzgeber handeln. Mittlerweile sind etliche Jahre vergangen und insbesondere die Grundstücke/Immobilien werden mit einem deutlich höheren Wert als damals erfasst. Zuletzt wurden die Vorschriften zur Bewertung von Grundbesitz für Zwecke der Erbschaft- und Schenkungsteuer im Rahmen des Jahressteuergesetzes 2022 weiter modifiziert, wodurch sich die Steuerbelastung zusätzlich erhöhen dürfte (vgl. AWA 18/2023, S. 16 f.).

Beschwerde aus Bayern

Wir hatten an dieser Stelle bereits darüber informiert, dass das Land Bayern nicht zuletzt aufgrund dieser Gesetzesänderung einen Antrag auf ein Normenkontrollverfahren beim Bundesverfassungsgericht einreichen wollte (vgl. AWA 12/2023, S. 18).

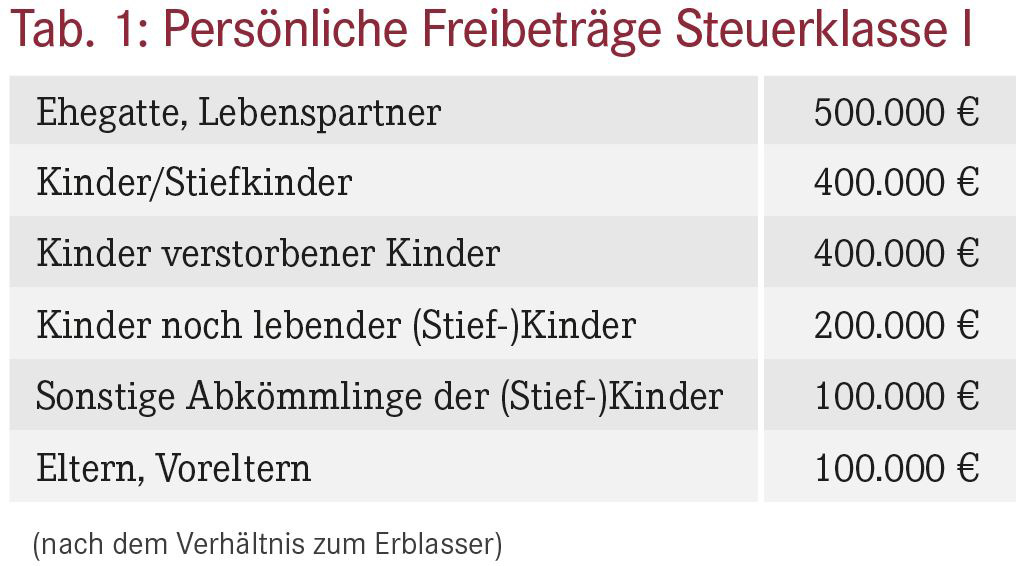

Bayern möchte insbesondere erreichen, dass Einfamilienhäuser (wieder) steuerfrei vererbt werden können und setzt sich daher u.a. für höhere persönliche Freibeträge ein. Die aktuellen Freibeträge sind in Tabelle 1 dargestellt.

Hinweis: Die Freibeträge wurden trotz Inflation und (stark) gestiegener Immobilienpreise bzw. -werte seit 2008 nicht mehr erhöht!

Was folgt daraus für die Praxis?

Bereits kurz vor Weihnachten 2023 hat das Bundesverfassungsgericht mitgeteilt, dass das Verfahren offiziell anhängig ist (Az.: 1 BvF 1/23).

Es soll darin konkret geprüft werden, ob die Bewertung des Grundbesitzes für erbschaftsteuerliche Zwecke, die persönlichen Freibeträge (siehe Tabelle) und die Steuersätze mit dem Grundgesetz unvereinbar sind.

Bislang konnte sich die Finanzverwaltung aber noch nicht dazu durchringen, zur Vermeidung von „Masseneinsprüchen“ die Erbschaft- und Schenkungsteuerfestsetzungen flächendeckend nur vorläufig vorzunehmen. Ganz offenbar ist dies bislang lediglich in Bayern der Fall.

Insbesondere vor dem Hintergrund der Höhe der Freibeträge und der Steuersätze kann man sich jetzt fragen, ob aus Vorsichtsgründen nun ausnahmslos gegen sämtliche Erbschaft- und Schenkungsteuerbescheide formal Einspruch eingelegt werden sollte (Begründung siehe Kasten) - auch wenn die Erfolgsaussichten vermutlich nicht allzu gut sein dürften.

Hinweis: Der Einspruch könnte unter Hinweis auf das anhängige Verfahren zunächst zum Ruhen gebracht werden.

Muster-Begründung (auszugsweise)

Es bestehen verfassungsrechtliche Zweifel an der Anwendung der Vorschriften der §§ 12 Absatz 3, 16 Absatz 1 und 19 Abs. 1 des Erbschaft- und Schenkungsteuergesetzes – also insbesondere im Hinblick auf die Höhe der persönlichen Freibeträge und die Steuersätze. Ein entsprechendes Normenkontrollverfahren ist beim Bundesverfassungsgericht anhängig (Az.: 1 BvF 1/23). Aufgrund der Höhe der festgesetzten Erbschaftsteuer (alternativ: Schenkungsteuer) bin ich unmittelbar betroffen.

Ich beantrage daher im Hinblick auf das anhängige Normenkontrollverfahren ein Ruhen meines Einspruchsverfahrens gemäß § 363 Absatz 2 Abgabenordnung bis zu einer Entscheidung des Bundesverfassungsgerichts.

Helmut Lehr, Dipl.-Finanzwirt (FH), Steuerberater, 55437 Appenheim

Aktueller Wirtschaftsdienst für Apotheker 2024; 49(17):18-18